捷克市場潛力與工具機應用領域現況

中東歐為歐洲重要供應鏈

根據波蘭顧問公司Aventis Advisors發布的研究報告指出,2003年至2022年,中東歐地區併購交易數量從178件大幅成長至1,067件,年均成長率達9.4%。雖然2007至2009年間因全球金融危機,交易量曾驟減41%,但2010年後隨著全球金融情勢改善迅速回升,2013年交易件數達到712件,創歷史新高,並穩定維持至2021年。

2021年在風險偏好提升下,併購活動更趨活絡,而即使2022年俄烏戰爭導致通膨飆升,中東歐的併購熱度仍不減,創下單年最高交易紀錄。2003至2022年間,美國與德國企業合計占中東歐併購交易總數的四分之一以上,且聚焦於軟體、工業、金融、車輛與零售等領域。

中東歐地區之所以吸引外資,關鍵在於其高技術勞動力成本低於歐盟平均,且具備優秀人才、高教育水準、強勁內需及完善基礎建設。報告指出,該地區二十年間GDP年均成長達6%,遠高於歐盟整體,展現強勁經濟動能,此外,各國政府提供的投資獎勵措施,也促使跨國企業加速進駐。

全球疫情與俄烏戰爭重塑國際供應鏈,歐洲企業面臨原物料價格波動、能源危機與資金成本增加等挑戰,在此情況下,中東歐憑藉地理優勢、較低人力與土地成本、政治穩定及鄰近西歐市場的便利,成為企業重新布局的首選地區,並逐步發展為歐盟的電子資通訊、車輛與機械製造重鎮。波蘭、捷克、匈牙利與斯洛伐克等四國組成的維謝格拉德集團(V4),自2004年起相繼加入歐盟,具備堅實工業基礎與穩定經濟制度,成為外資投資中東歐的核心地帶;以波蘭、捷克、匈牙利為例,其人口規模大、國際貿易活絡、總出口額高,且與台灣進出口互動頻繁,顯示對台企業而言,具備高度合作潛力。

中東歐地區已成為台灣企業進軍歐盟市場的重要跳板與優先布局區域;其中,捷克近年來在經貿、文教、科技、觀光等領域與台灣交流頻繁,雙邊實質關係穩定。已故捷克總統哈維爾(Václav Havel)當年在任內及卸任後,皆對我國採取友好態度,雙方政府官員與國會議員至今亦常互訪,捷克也因此成為台灣產業投資布局的理想地點。

捷克經貿概況、業者布局、與產業現況

捷克自2004年加入歐盟後,受惠於市場開放、地理位置優越、成本相對低廉及高工業化基礎,吸引大量西歐企業前往投資設廠。其技術勞工素質高、基礎建設完善,是歐洲重要的製造與出口國,車輛及機械產業為其出口支柱。捷克政府也積極推動工業4.0與數位轉型政策,吸引如IBM等科技企業進駐設立AI中心。布拉格的新創與科技外包產業發展快速,具有年輕、國際化特性,創造眾多就業機會。

根據2024年捷克投資發展局(CzechInvest)發布的研究報告,捷克主要出口包括機械與運輸設備,且最大出口市場為德國,占總出口近三分之一;捷克車輛工業規模龐大,占GDP比重高,是跨國企業投資的核心產業。

由於擁有優異的工業人才與基礎,許多跨國企業選擇直接在捷克設立研發中心,而非單純製造基地,例如日本松下電器在比爾森(Plzeň)設立研發據點;其他在捷克設立研發或擴產的企業還包括美國奇異航空(GE Aerospace)、霍尼韋爾(Honeywell)、紅帽(RedHat)、儒博科技(Roper Technologies)、洛克威爾(Rockwell Automation)、Veeam、里卡多(Ricardo)、瑞士意法半導體(STMicroelectronics)、西門子(Siemens)與法雷奧(Valeo)等,展現出捷克在高科技與智慧製造領域的吸引力。

已有布局的台灣企業,普遍採取「西歐設銷售據點與代理商、中東歐設製造基地」的雙軸策略,例如研華、耿鼎、士林電機、馳諾瓦與固緯電子在西歐有銷售據點,強化市場接觸與服務能量;愛地雅則於波蘭設廠生產電動與高階自行車,並於2022年啟動波蘭第二廠擴產,以短鏈供應方式就近供應歐洲市場,其他在波蘭布局的台灣企業包含上銀、穎漢與劍麟等;在捷克,英業達擴充伺服器與車用電子生產,和碩、緯創、正文科技與群光等亦有布局。

近年外資主要流向捷克的金屬與機械產品、車輛及運輸設備、石化、醫藥、橡塑膠等製造業,這與台灣企業在中東歐投入的電子、車輛零組件及機械產業高度契合,因此捷克可謂是台灣企業進軍歐洲市場的重要樞紐,並帶動供應鏈短鏈化趨勢。

捷克車輛、機械產業發展趨勢

捷克的主要產業包括車輛與機械等,是工具機主要的應用領域,因此該產業的發展趨勢也牽動對工具機的需求。車輛產業發展趨勢方面,2024年歐洲車輛製造商協會(ACEA)發布的研究報告指出,全球近五分之一車輛由歐洲製造,車輛產業重心正逐漸東移至波蘭、捷克、匈牙利、斯洛伐克、塞爾維亞與羅馬尼亞等中東歐國家。

麥肯錫(McKinsey)市調趨勢報告指出,西歐車廠轉向中東歐的關鍵因素包括:具備接近德國水準的人才庫、研發工資成本低六成、製造與研發體系成熟、交通與數位基礎設施完善,以及各國政府提供稅收減免、投資補助與簡化審查程序等誘因。

此外,歐盟為達成減碳目標,決議自2035年起禁售全新汽油與柴油車,進一步推動整體車輛產業加速邁向電動化轉型,以因應日益嚴峻的氣候變遷挑戰;國際能源署(IEA)在報告中更明確指出,全球電動車的銷售量正蓬勃的成長當中,預估未來出售的各款車輛中,幾乎每五輛就會有一輛是電動車。

根據工研院IEK產業情報網,歐盟自2020年起推動嚴格碳排限制政策,透過「超級額度」制度課徵高額燃油稅並提供電動車補貼,有效驅動車廠加速電動車發展,導致車輛產業正面臨結構性轉變。電動車快速崛起不僅衝擊傳統燃油車供應鏈,也帶動車用電池、充電設施與配套基礎建設等新興市場需求。

其中,車用電池為電動車關鍵零組件,相關製造商積極提升歐洲當地產能以應對日益增長的市場需求,多數新產能選擇設於中東歐,兼顧地理與成本優勢,成為電動車供應鏈的新重鎮,南韓企業如Samsung SDI與LG Chem早在2018年即搶進中東歐,率先設立電動車電池廠,以布局歐洲市場並鞏固全球電動車供應鏈地位,也確立了捷克/中東歐車輛的高度發展態勢。

機械產業發展趨勢方面,根據經濟合作暨發展組織(Organization for Economic Cooperation and Development, OECD)報告顯示,2023年無論是進口或是出口,捷克皆是以機械與電子產品的占比最高如表1所示,也顯示該產品對捷克的產業發展重要性。

表1 2023年捷克主要前三大進出口產品

|

進/出口 |

商品名稱 |

占商品進/出口總額的百分比 |

|

進口 |

機械與電子產品 |

37.7% |

|

交通運輸產品 |

10.8% |

|

|

金屬產品 |

9.8% |

|

|

出口 |

機械與電子產品 |

37.6% |

|

交通運輸產品 |

21.5% |

|

|

雜項 |

8.1% |

而在與車輛、機械產業息息相關的工具機產業方面,工具機商Abplanalp公司指出,中東歐地區的機械產業以車輛零件製造為核心,燃油車轉型為電動車雖影響傳統三軸機械需求,但五軸精密機械需求仍成長;中東歐市場裡,中國大陸的機械設備品質較不一,台灣與南韓機械品質與價格相近、互為競爭者;日本工具機則屬高階產品,因精密與客製化能力,因此仍為高階設備主要進口來源。

其他與產業相關的物料供給方面,中東歐業者普遍認為,在疫情與俄烏戰爭衝擊下,供應鏈尚稱穩定,主因歐盟內部供需尚可調節,未出現大規模斷鏈;台灣工具機廠商- 穎漢機械亦有在當地設廠,並以歐洲為主力市場,即使面對運費高漲,也未發生供應斷鏈問題,顯示運籌與在地布局的重要性;當地代理商GO 98 Kft則認為,歐洲各地目前仍面臨物料等待問題,長鏈或短鏈策略影響有限,未來發展仍須靈活調整。

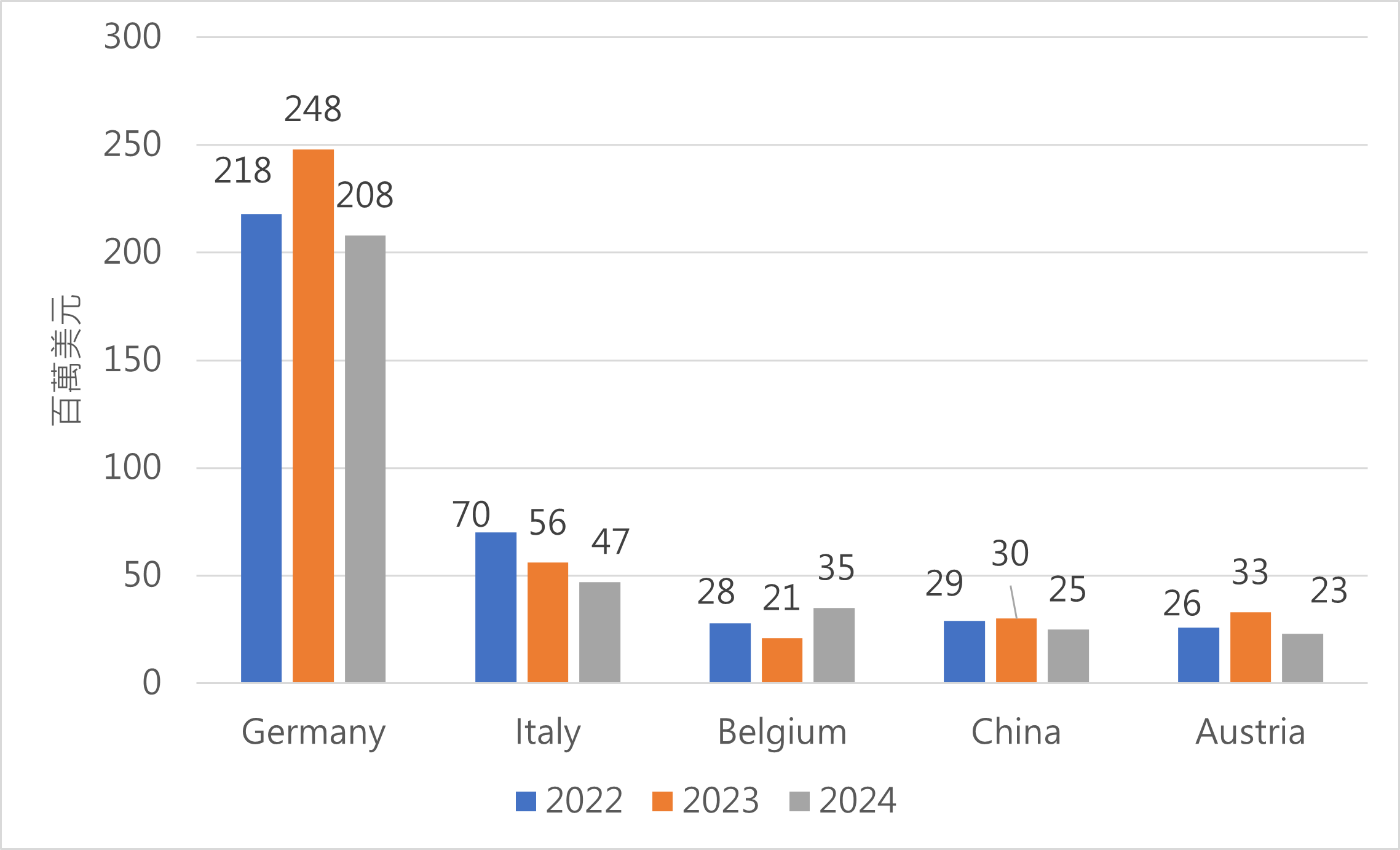

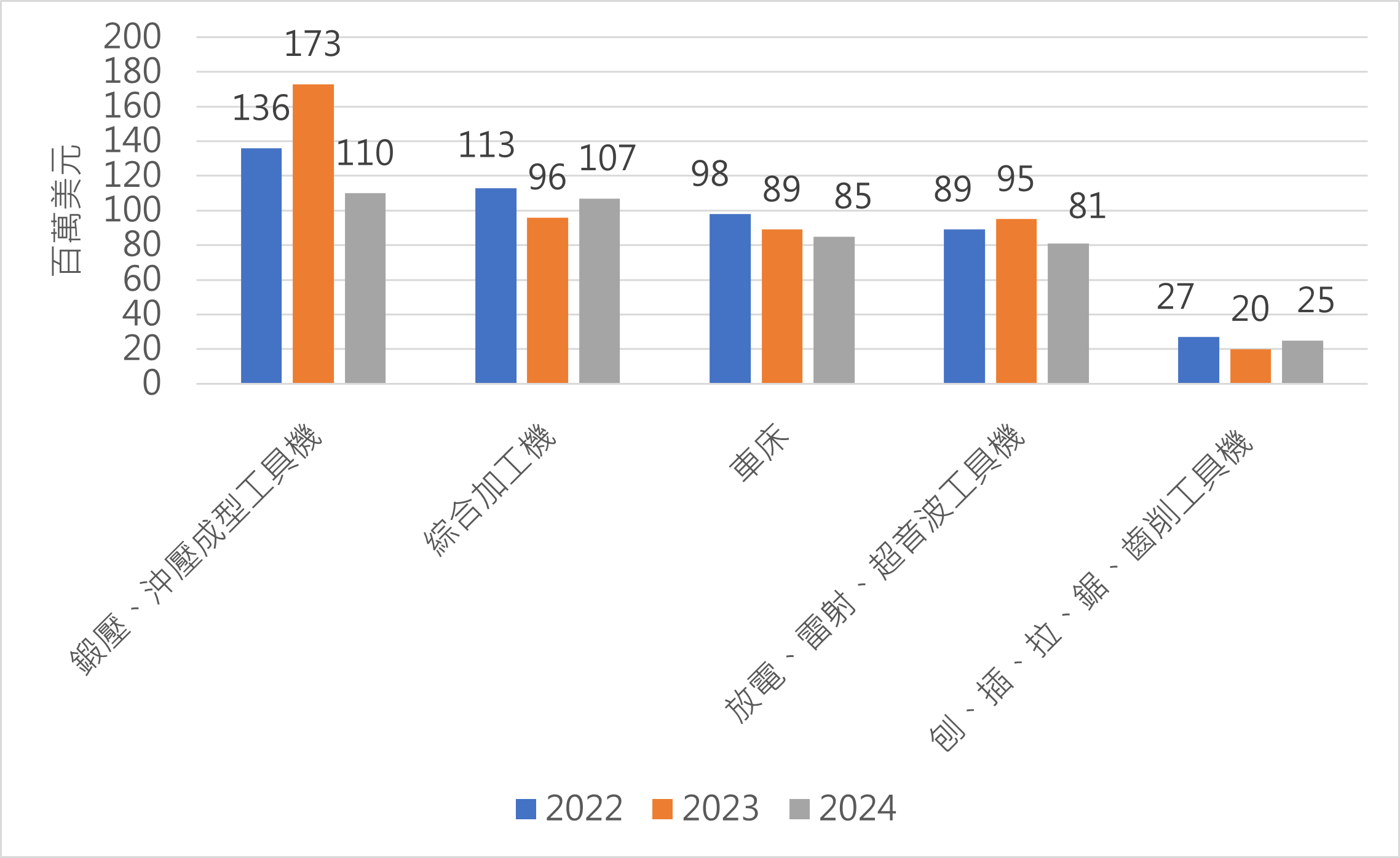

工具機進口狀況方面,根據Global Trade Atlas,2024年捷克進口工具機金額4.7億美元,較2023年衰退17.4%,如圖1;其中,第一大進口國為德國,進口金額208百萬美元,較2023年衰退15.8%,占比44.2%;第二大國為義大利,進口金額4千7百萬美元,較2023年衰退15.3%,占比10.0%;第三大國為比利時,進口金額3千5百萬美元,較2023年成長62.0%,占比7.4%;第四大國為中國大陸,進口金額2千5百萬美元,較2023年衰退18.5%,占比5.3%;第五大國為奧地利,進口金額2千3百萬美元,較2023年衰退28.4%,占比5.0%。機種方面,2024年捷克工具機進口金額最大的機種為鍛壓、沖壓成型工具機,進口金額為110百萬美元,較2023年衰退36.3%,占比23.4%;第二大機種為綜合加工機,進口金額為1億7百萬美元,較2023年成長11.7%,占比22.8%;第三大機種為車床,進口金額為8千5百萬美元,較2023年衰退5.0%,占比18.0%;第四大機種為放電、雷射、超音波工具機,進口金額為8千1百萬美元,較2023年衰退15.1%,占比17.2%;第五大機種為刨、插、拉、鋸、齒削工具機,進口金額為2千5百萬美元,較2023年成長27.1%,占比5.4%,如圖2。

|

|

|

電動車崛起為台灣工具機產業切入中東歐最佳時機點

中東歐地區的機械產業主要服務對象為車輛製造企業,隨著電動車趨勢興起,產業結構也相應調整。許多機械業者開始轉向開發與電動車相關的製造設備,例如車用電池、電動馬達與充電樁等生產設備,藉此掌握電動車時代的發展機會。透過導入相關技術與設備,機械產業得以參與電動車供應鏈,推動自身轉型升級與長遠發展。

根據精密機械研究發展中心的技術通報,車輛產業橫跨金屬、機械、電子、塑橡膠與車輛零組件等產業,是台灣工業的強項。隨著電動車興起,電子與車輛產業加速融合,電動車的重要性正逐漸取代傳統燃油車。相較於燃油車,電動車零組件數量減少約三至四成,核心變化在於馬達取代引擎、電池取代油箱、減速機逐步取代變速箱,車用電子成為關鍵零組件。

鴻海董事長劉揚偉曾表示,燃油車時代是「得引擎、變速箱得天下」,而電動車時代則是「得三電系統得天下」,三電系統包括電池、電機與電控,顯示電動車帶來車體內容的大幅轉型。純電動車車體系統主要分為馬達動力、車電系統、充電系統、電池與車身系統等五大類。

台灣企業在各系統供應鏈中皆具完整體系與競爭優勢,在全球電動車產業中扮演積極角色。本研究中發現多位中東歐業者強調車用電池為電動車產業之關鍵;隨著電動車成主流,電池產業地位也就愈發重要。中東歐地區對電池儲能、AC/DC轉換、能源管理及充電設施等需求殷切,歡迎台灣企業參與歐盟市場,投入未來性高的固態電池研發與供應鏈建構。

捷克等中東歐地區,具備優越的投資條件,吸引眾多國際企業進駐,包括完善的高端研發設施、豐富的人才資源、以及相對具競爭力的營運成本(如人力與土地等),使其成為全球製造業與科技產業的熱門據點。以2024年台積電在德國德勒斯登設廠為例,並同步在波蘭招募大量技術人才,可見中東歐具備充足的產業升級潛力與合作機會。

對台灣企業而言,這樣的環境提供了良好的切入點,尤其在軟硬整合領域,台灣硬體設備業者可思考與當地具競爭力的軟體廠商展開合作,並透過參與在地或國際的跨領域研討會,進行知識交流與建立商業人脈網絡,以提高合作成功率與創新應用能力。

進入歐洲市場時,綠能與能源轉型需求成為重要考量。由於歐盟長期推動節能減碳、再生能源與碳中和政策,因此凡是具有能源效率或具備綠能解決方案的產品,在市場上更具吸引力。台灣企業若想進一步拓展歐洲市場,應將節能與綠能技術導入產品設計中,如使用可回收材料、高效率馬達或節能控制系統等,呼應當地的永續發展政策。

在產業聚落與地緣經濟方面,中東歐地區亦具備明顯優勢,像是波蘭、捷克、斯洛伐克與匈牙利等國,因接近主要終端消費市場如德國,因此已逐步發展出具規模與成熟度的車輛產業聚落,對相關機械、電子零組件及供應鏈配套系統需求穩定且具成長潛力。

台灣業者可考慮根據不同國家所提供的產業優惠政策與補助內容,選擇最具利基的投資據點,例如進駐特定經濟特區以享有租稅減免、設備補助或人力培訓資源,進而提升整體投資報酬率。除了地理與政策優勢外,中東歐亦是拓展EMEA(Europe, the Middle East and Africa, 為歐洲、中東及非洲三個地區的合稱)市場的重要跳板。

台灣企業若在當地設立生產基地,不僅可縮短供應鏈距離、減少運輸成本,也可更靈活地因應西歐與中東、非洲地區的訂單需求變化,有助於提升客戶服務滿意度與市場回應速度。這樣的短鏈供應模式,也有機會提高台灣企業被歐洲在地廠商納入供應鏈的機會,提升整體接單能量與議價優勢。

歐洲市場特別重視長期的合作關係與信任建立。中東歐當地企業往往不輕易更換合作對象,一旦建立穩固關係,即便在供應鏈出現短期中斷情況下,亦會傾向持續與既有合作夥伴合作。台灣企業應善用此特性,透過穩定供應與持續溝通,建立長期客戶關係,並提升產品與服務附加價值,例如提供創新技術、客製化解決方案、即時遠端監控系統等,避免陷入價格競爭紅海。

近年來,中東歐車輛產業也逐漸向多元化方向發展,擴展至軍事、航太、新能源等領域,而電子零組件產業因具備國際通用標準,成熟製程之間技術落差不大,故創新設計與系統整合能力成為競爭關鍵。例如,台灣企業可借鏡比亞迪發展歷程,從電池供應跨足汽車與智慧軌道領域,或導入如Abplanalp所開發的Groth App 平台,提供客戶遠端即時掌握產線狀況,協助其控管成本並提高生產效率。

在市場推廣與品牌經營方面,若為銷售終端產品,企業應投入一定的廣告預算,以塑造專業形象與提升市場認知度。歐洲企業通常重視品牌行銷,透過大量廣告投放來強化產品價值與消費者信任。

若初期預算有限,台灣企業也可考慮從網路行銷與電商切入市場,中東歐地區電商發展相對成熟,網路廣告與電商平台能以較低成本觸及目標族群,提升銷售效率。此外,文化差異的理解與包容也是成功關鍵之一。

東西方在管理、溝通與價值觀上存在明顯差異,若能適當調整企業文化與管理方式,將有助於在地員工融入企業文化,提升團隊凝聚力與員工忠誠度。例如,緯創在捷克設廠後,針對當地文化背景進行員工溝通策略調整,並提供主動式培訓與在地化管理,使企業在當地獲得良好的人才穩定度與經營成果。

總結本文,台灣企業若有意進軍捷克等中東歐市場,除應掌握當地產業脈動與合作機會外,更需整合供應鏈策略、綠能導向、品牌建立與文化適應等多重面向,才能有效拓展國際市場版圖,並在全球轉型浪潮中占得一席之地。