中東歐產業的崛起與歐洲的重新佈局

東歐因曾經是蘇聯經濟體的一環,在重工業生產上扮演關鍵角色,因此在汽車、雷射等產業上相當興盛,在蘇聯解體後,東歐開始經濟改革,工業電子及電信設備的電子製造服務商在生產國防、醫療電子產品及高端消費電子產品、雲端儲存產品方面表現不俗,加上先進的IT解決方案,吸引許多電子製造大廠前往設點。由於重工業依舊發達,國際工具機業者也積極投入東歐市場,特別是打入航太及汽車材料的供應鏈。整體而言,對非歐洲國家,如中國、台灣、日本、韓國等等,東歐是海外企業進軍歐洲最重要的灘頭堡,不僅補足了地理遙遠問題,當地員工也具備高階工作技能與良好教育,在當前政經變局下已成為許多企業分散市場風險的地區之一。此外,中東歐國家政府也積極打造良好環境,例如擴大地方發電規模,現代化平衡電力輸送及儲存能力;或是推動更多國有企業上市,繼續推動國有企業去政治化,引入公共治理創新;以及提高農業競爭力,確保農場的生存能力及韌性,投入農業科技,引進現代化合作模式等。

民主與專制持續對抗下,重塑的不僅是產品服務流向,甚至影響未來技術發展與供應鏈格局。晶片法案、友岸供應鏈、AI晶片禁令,到審核對中國科技投資的措施就能看出過去大啖全球紅利的時代已走入歷史。全球也形成民主產業鏈與極權產業鏈,或許雙方還是有不少交集之處,但在各國政府「一隻看得見的手」干預下可能巨幅減少,而越來越多的關鍵戰略產業緊接出現,從半導體、電動車、人工智慧、電池、量子電腦、資安都是兩種產業鏈未來激烈交鋒之處,這種由立場推動的連鎖反應正在把全球一分為二,當瑞士加入制裁俄羅斯,除了顯示一向偏向中立的歐洲立場翻轉外,歐盟開始也開始對中東歐挹注資源,例如歐洲復興開發銀行 (EBRD) 於 2022 年在中東歐 (CEB) 投資23.5 億歐元,協助該地區綠色能源轉型,波蘭、斯洛文尼亞、匈牙利和立陶宛為最大受惠國,以波蘭為例,歐洲復興開發銀行於 2022 年在波蘭投資 9.9 億歐元,當中的80%用於給低碳轉型項目,當中最大投資項目是Cyfrowy Polsat的可持續發展債券,用於支持波蘭電信和媒體集團向可再生能源領域的投入。

中東歐加速工業4.0投入 帶動CNC市場快速成長

此外,因歷史緣故本身強項為製造業的中東歐在脫離蘇聯後開始自主發展精密機械、汽車、半導體等產業,而來自西歐、日本、美國、韓國的外國直接投資(FDI),在當地設廠與併購也將中東歐納入全球價值鏈的一環;而受到德國工業4.0政策影響,中東歐國家亦開始投入數位轉型,根據德國IZA Institute調查,立陶宛、斯洛維尼亞、捷克共和國為工業4.0最完善之國家,同時分別提出「Pramonė 4.0」、「Smart Industry Platform」、「Průmysl 4.0」等智慧製造政策,強化在智慧機械、資通訊與解決方案的發展,對台灣業者而言,無論是現有機械設備業者、資通訊產業,或是電動車產業,提早佈局該國市場有助於未來搶奪轉型市場的灘頭堡。同時,在所有中東歐國家中,較早加入歐盟的八個國家(CEEC8)為捷克共和國、匈牙利、立陶宛、波蘭、斯洛伐克、斯洛維尼亞、及保加利亞與羅馬尼亞,這些國家長期受歐盟產業政策影響,投入工業4.0的程度較高。

同時,中東歐的CNC市場也受惠於工業4.0與製造業發展,根據調研機構指出,醫療設備、電動汽車 (EV)、電信通訊設備和半導體製造設備的需求持續成長,帶動相關工具機需求。車床部分預計成長可期,主因來自於歐洲汽車產業對 CNC 車床生產客製化零組件(包括氣缸蓋、變速箱、啟動電機和其他原型應用)的需求不斷成長,這些需求推動中歐和東歐 CNC 機床市場的發展。同時,為滿足電動汽車製造商的需求,對精密設備和五軸銑床的需求也將提高,這對市場而言也是利多。相關業者包含UNITED GRINDING Group、Starrag Group Holding、Mazak Corporation、Okuma Corporation、Makino Inc.、Seron、Cormak、Fanuc、Bosch Rexroth、Hurco Europe等。

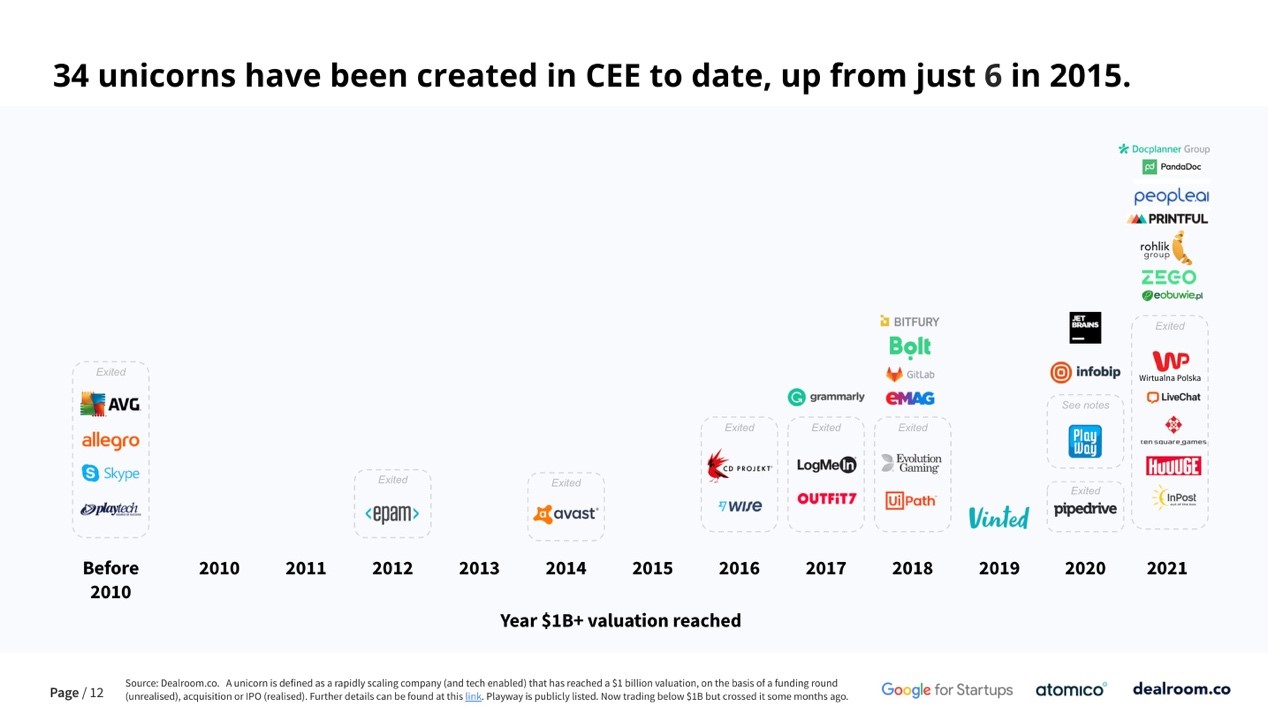

中東歐新創事業蓬勃發展,獨角獸已不稀奇

除了重工業以外,中東歐國家的新創生態是容易被忽略的一環,以波羅的海國家(愛沙尼亞、拉脫維亞、立陶宛)而言,該地區新創估值從2016年的120億歐元,到2021年時已成長至460億歐元,成長率達390%;而創投投資金額也持續成長,2020年該地區投資金額為5億歐元,2021年成長至17億歐元,雖然金額不高,但由於拉脫維亞、愛沙尼亞、立陶宛等國家政府積極鼓勵創新創業政策,加速器、創投、創業人才紛紛出現,最佳印證為獨角獸的出現。自2016年 ~ 2021年,波羅的海地區每年皆有獨角獸產生,2021年在資金挹注下更出現14家,獨角獸估值達46億歐元,目前最被看好、有望成為獨角獸的兩家新創為citybee與transfergo。

在投資人類別分佈上,以面對消費端的金融科技、交通、App軟體為主力,而這些新創也吸引國際投資人進入,其中以美系創投/企業創投為主,包含Intel Capital、Accel、Insight Partners等,搭配當地創投公司如Practica Capital、Open Circle Capital、Iron Wolf Capital、70Ventures、LITBAN等,維持相當的新創投資能力。過去五年,美國與中國幾乎主導新創生態發展,歐洲國家在新創的步伐較慢,但在當前資金流移轉,與中東歐具備如雷射、先進材料等深科技(Deep Tech)優勢下,開始吸引創投資金流入。

|

軟體人才豐沛,成為科技業者佈局當地之優勢

提及軟體人才主要地區,通常首先想到會是美國、中國、印度等國家,然而,東歐也是不可忽視的地區。根據Software Development Report統計,整個東歐約有擁有超過 570 萬名軟體人才,且以斯洛伐克、波蘭、匈牙利、烏克蘭、捷克、羅馬尼亞為主。像是烏克蘭就有 200,000 名 IT 專業人員、波蘭 IT 市場的成長速度是印度的300%,因同時具有 160,000 名軟體開發工程師。東歐的科技教育體系是該地區軟體人才蓬勃成長的原因,烏克蘭的National Technical University of Ukraine、波蘭的AGH University of Science and Technology與華沙理工大學 (Warsaw University of Technology),這些頂尖大學每年培養約1300~2200名軟體人才,除了程式能力外,人才的英文能力也相當佳,吸引如IBM、Meta、Google、Apple等國際科技業者進駐招聘,加上合理的招募成本,如烏克蘭每位軟體人才年平均薪資為 30,000 美元,匈牙利則為 20,000 美元,在軟體人才稀缺年代,越來越多國際企業開始將目光投入東歐地區。

除了大型科技業外,未來汽車產業因發展電動車、製造業投入智慧製造需要大量軟體人才,加上疫情影響遠距工作浪潮興起與IT外包需求,未來預計東歐的軟體人才爭奪戰將更為激烈,西門子、ABB等先進製造業者已開始延攬當地人才。至於企業應如何獲取這些人才?相較於傳統的人力銀行,中東歐軟體人才偏好在三種地方出沒:(1)自由接案平台如Upwork、Toptal、Arc.dev、MoonLightWork、Gun.io;(2)社群平台如LinkedIn、Facebook、Twitter,或是開發者社群GitHub、StackOverflow、Meetup.com;(3)遠端工作招募平台如Reintech、YouTeam、Working Nomads、RemoteHub、DistantJob。而東歐當地政府也對於外來企業前來招募保持正向態度,甚至將之視為國際數位競爭力的指標,而非以「人才外流」態度看待,大幅降低國外企業徵才阻力。

台商在東歐的佈局與當地汽車產業發展機會

在國際政經風險下,國際企業也逐漸將中東歐納入「中國+1」替代生產基地,德國是最積極投資的國家之一,截至2020年底,德國企業在17個國家(阿爾巴尼亞、波黑、保加利亞、克羅地亞、捷克、愛沙尼亞、匈牙利、科索沃、拉脫維亞、立陶宛、黑山、北馬其頓、波蘭、羅馬尼亞、塞爾維亞、斯洛伐克、斯洛文尼亞)和奧地利企業高達760億。除原有的德國Volkswagen、Jaguar等汽車大廠深耕當地已久,在最近向中東歐供應鏈移轉浪潮中,在德國和奧地利設有歐洲工廠的BMW於 2018 年選擇匈牙利東部的德布勒森建造一座價值 10 億美元的汽車製造廠,這是該公司15 年來在歐洲的首個新工,主要看中德布勒森是拓展歐洲市場的選擇,加上該地區良好的基礎設施、四通八達的物流系統,以及鄰近供應鏈夥伴的優勢,同時,擅長汽車組裝與軟硬體的人才也降低BMW的人力困擾。除BMW外,Jaguar在過去幾年中將生產從位於英國西米德蘭茲郡的工廠移轉到斯洛伐克。事實上,波蘭現在擁有 16 家汽車和生產工廠,捷克擁有 9 家的工廠,還有幾家位於匈牙利、斯洛伐克和白俄羅斯,雖然與德國42 座工廠、法國31座工廠,以及英國30座工廠相比之下數量較少,但供應鏈遷移下,未來應有更多汽車產業佈局當地。

當然,佈局中東歐也並非全無風險,逐漸老化的勞動力對於業者而言雖然當前並無立即衝擊,但未來可能面臨勞動力不足問題,因此許多業者,包含汽車、電子製造、半導體等,皆開始使用機器人來應對,國際機器人聯合會 (IFR) 預計,從 2019-21 年起,中東歐國家的工業機器人存量將以 22% 的複合年增長率 (CAGR) 增長,而德國僅為 5%,中東歐機器人的高成長率不是因為工業機器人數量不足,而是因為採取大量自動化,以應對勞動力短缺;根據國際機器人聯合會(IFR)調查,製造業中的世界平均機器人密度為每 10,000 名員工 99 台機器人,歐洲為 114 台,高於美洲和亞洲。斯洛維尼亞每 10,000 名工人擁有 174 台機器人,斯洛伐克有 165 台,捷克有 135 台,略低於機器人使用大國—中國的 140 台。

回到國內情況,我國業製造者近期也積極佈局中東歐供應鏈,根據經濟部統計,我國在中東歐國家的主要出口市場為波蘭、匈牙利與捷克,合計占我對中東歐出口比重66.8%,銷往中東歐國家主要產品包括電腦零組件、網通產品及腳踏車零附件等。我國企業以電子製造業為首,在分散供應鏈風險考量下,也開始前進東歐。如Acer也前往捷克設立分公司,仁寶佈局波蘭,鴻海前往匈牙利、捷克、斯洛伐克設廠;而緯創、和碩、英業達則在捷克尋找新生產據點,這也帶動當地產業群聚效應,例如消費性電子企業將帶動相關資通訊供應商共同前往設廠,一方面能夠貼近市場,一方面也透過投入先進設備,如預測性生產/維護、演算法來達到少量多樣、快速生產的效益。加上當前東歐各國在政府各種招商引資政策鼓勵下,已吸引不少國際企業評估進駐。

台灣產業應掌握民主供應鏈優勢佈局中東歐市場

近年台灣與歐洲關係全面深化,台灣與立陶宛、斯洛伐克及捷克等中東歐國家共享自由、民主及人權價值,各領域交流合作日趨密切,為進一步強化雙邊經貿投資合作關係,由國發會主導、輸出入銀行執行的中東歐融資基金提供雙方合作機會。此外,為促進台灣企業在供應鏈與新創生態上有更深入合作,由台杉投資成立的中東歐投資基金針對有意赴立陶宛、斯洛伐克、捷克等中東歐國家,投資、合資、技術合作或建立供應鏈結的業者進行協助,佈局半導體、光學雷射、生技醫療、航太衛星、電動車、金融科技、智慧製造、人工智慧、智慧城市等產業,加上具工業基礎深厚、工資與土地成本低、歐盟會員國身分三大優勢,而鄰近歐盟市場的地理位置優勢也是吸引業者前往投資的考量因素。此外,無論是我國製造業者或是新創公司都能在東歐挖掘當地軟體人才,特別對製造業而言,在當地投入智慧製造可能立即面臨軟體人才短缺的挑戰,善用與當地學研機構合作優勢獲取軟體人才,也是一種可行方法。

以日前在台灣宣布成立駐台辦事處的立陶宛為例,經濟部數據顯示,2021年台立雙方貿易總額1.7億美元,年增率近24%,其中,台灣自立陶宛進口高達4,000多萬美元,而今年1~8月雙方貿易額也持續成長。此外,先前立陶宛政府積極鼓勵產業數位轉型,透過新創協助產業升級為策略之一,不但成立立陶宛戰略投資基金,提供新創企業充足資本,也積極發展銀髮經濟相關創業,協助國家人口轉型,同時該國也改善經商環境,以減緩疫情與俄烏戰爭帶來的負面影響,對於許多想要打進歐盟市場的台灣企業而言,這無疑是一個良好的前進機會。而捷克近期也開始與強化與我國產業的連結,預期在民主供應鏈的發酵下,與中東歐產業的連結將從半導體、生技,一路擴大到雷射與機械產業,以及雙方新創的交流。