中國大陸中止工具機部分產品早收清單之影響分析

1、ECFA早收清單的實施有利於我國工具機業在中國大陸市場的競爭表現

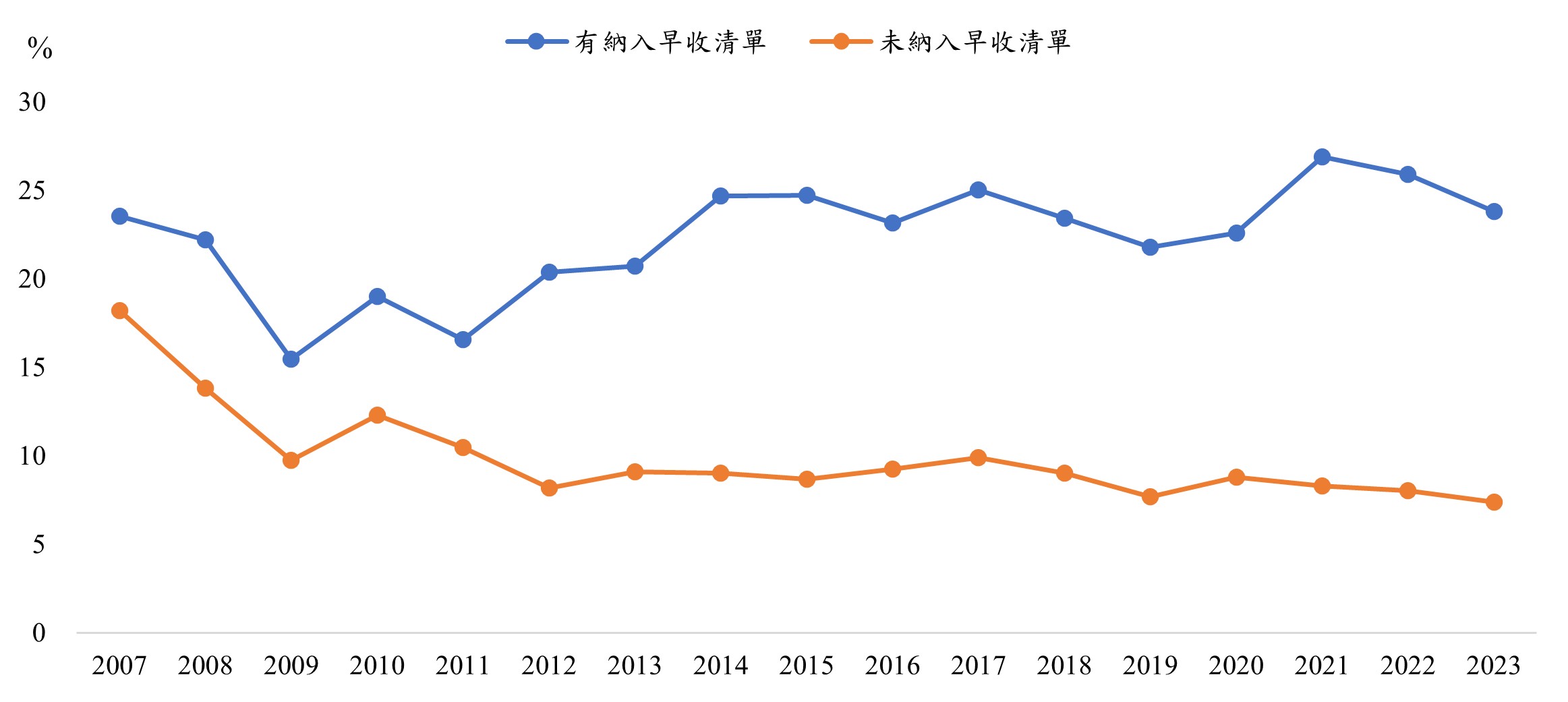

2011年兩岸ECFA早收清單正式實施,其中中國大陸將工具機納入清單減讓的產品共17項(詳見表一),占其整體工具機進口項目比重達13.6%。由於中國大陸為了扶植當地工具機業而採取較高的關稅稅率,因此實施後(分三年三階段調降稅率)有納入ECFA早收清單的工具機產品,中國大陸自臺灣進口金額比重呈現上揚態勢;然而,未納入ECFA早收清單產品於2011~2012年期間,中國大陸自臺灣進口比重有所下滑(詳見圖一),顯示高關稅稅率產品在獲得減讓後有助於其在中國大陸市場的競爭表現。

|

|

資料來源:中國大陸海關、台經院產經資料庫整理(2024.06)

注:1.有納入早收清單比重是指中國大陸進口有納入早收清單產品中,自臺灣進口的比重

2.未納入早收清單比重是指中國大陸進口未納入早收清單產品中,自臺灣進口的比重

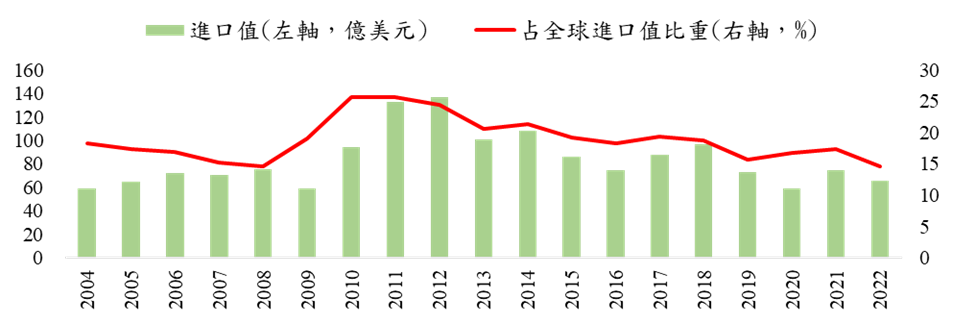

2、2011年以來中國大陸採取進口替代政策造成其工具機業的進口值下滑,但仍是全球工具機最大進口國家

2000年以來中國大陸經濟快速發展,帶動工具機的需求亦大幅增加,因而進口工具機的金額呈現上揚局面,2009年因全球金融海嘯嚴重影響各國經濟,導致中國大陸進口工具機金額亦明顯減少,但隨著政府推動4兆人民幣振興計劃以及汽車下鄉政策,讓中國大陸汽車銷售量大幅攀升,進而對工具機的需求再度回升,也讓2010~2012年其工具機業進口金額占全球進口比重達25%左右。十二五規劃(2011~2015年)中國大陸積極推動機械設備的進口替代政策,導致2013年起進口工具機業的金額開始減少,占全球工具機進口值比重亦呈現下降態勢(詳見圖二),惟仍是全球工具機最大進口國家,故依舊是國際工具機業者必爭之地。根據中國大陸海關公布資料分析,2011~2018年進口工具機之總金額年複合成長率為-4.39%,自臺灣進口年複合成長率亦為-4.44%,但自臺灣進口有納入ECFA早收清單之產品金額年複合成長率為-0.80%,未納入ECFA早收清單之產品金額年複合成長率則為-6.16%,由此可見我國部分產品在納入ECFA早收清單中而享有關稅稅率的減讓,遭受進口替代政策的衝擊程度也相對較輕,使得中國大陸自臺灣進口工具機之金額比重維持在一成左右。

|

資料來源:TRADE MAP、台經院產經資料庫整理(2024.06)

3、中國大陸中止《海峽兩岸經濟合作框架協議》中部分工具機產品的關稅稅率減讓,將影響我國工具機的出口表現

然而,2024年5月20日之後兩岸再度陷入緊張關係,中國大陸宣布中止《海峽兩岸經濟合作框架協議》關稅減讓產品(第二批)清單,以中國大陸的稅則分類共有134項產品被中止,其中有關工具機產品則有4項(詳見表二),除了「84589110 切削金屬的立式數控車床」之進口稅率為5%之外,另三項產品進口稅率為9.0%和9.7%,在稅率減讓優惠中止後這些產品日後在中國大陸市場的競爭表現將受到較大壓力。

|

資料來源:台經院產經資料庫整理(2024.06)

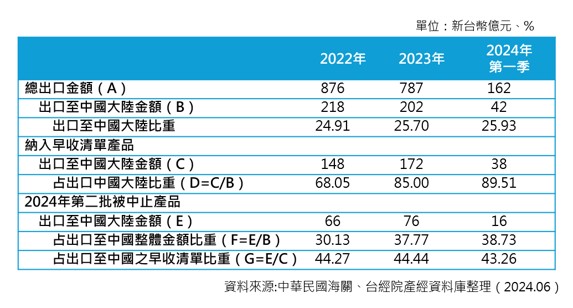

首先就我國工具機出口角度分析(詳見表三),2018年之前我國工具機出口值超過千億新台幣,但2019年之後受到美中貿易戰、新冠肺炎疫情以及美國聯準會的強勢升息,皆影響傳統製造業的投資意願而降低設備支出,同時日圓匯率大幅走貶亦衝擊到我國工具機的出口表現,2023年出口值僅達787億元,出口至中國大陸之金額亦有所減少,但仍為我國工具機業最大出口國家,其中納入在早收清單產品出口至中國大陸之金額呈現上揚態勢,其比重(D)同步上揚至85%,2024年第一季更是攀升至89.51%,而此次被中止的4項產品占出口至中國大陸之早收清單比重(G)亦達43.26%,占總出口金額(A)比重亦達一成左右,顯示這次中國大陸是針對我國工具機重點產品進行反制。

|

資料來源:中華民國海關、台經院產經資料庫整理(2024.06)

其次就中國大陸進口角度分析(詳見表四),2020年以來中國大陸面對新冠肺炎疫情採取嚴格的封控措施,以及房地產業者陸續出現財務危機造成其經濟表現不佳,同時持續針對機械設備產品實施進口替代政策,導致近幾年中國大陸工具機業進口值呈現下滑態勢,2024年第一季其進口值仍衰退7.76%,不過自臺灣進口金額已轉為成長13.9%,其中有納入ECFA早收清單的產品更是成長45.47%,可見在關稅稅率降至為零的優勢下,有助於中國大陸提高對我國工具機的採購,且自臺灣進口有納入ECFA早收清單的產品金額占自臺灣整體進口金額比重高達五成以上,而此次被中止的產品進口金額比重亦相當高,因此當被中止的產品不再享有關稅稅率的優勢,我國業者不僅要面對日本和韓國廠商的競爭威脅,同時也要遭受中國大陸本土業者的搶單。

|

資料來源:中國海關、台經院產經資料庫整理(2024.06)

因應措施

由於中國大陸仍是我國工具機業最大出口市場,但面臨美中貿易戰所產生的供應鏈轉移,同時其經濟成長力道放緩以及進口替代政策而減少進口採購,皆讓中國大陸市場對工具機的進口規模持續萎縮,而這次中國大陸中止部分ECFA關稅減讓產品,更對我國工具機業帶來不利影響,因此我國政府和業者須採取多項措施進行改善。

1、國內業者可提高在中國當地的產能作為因應,以及加強其他市場的拓展

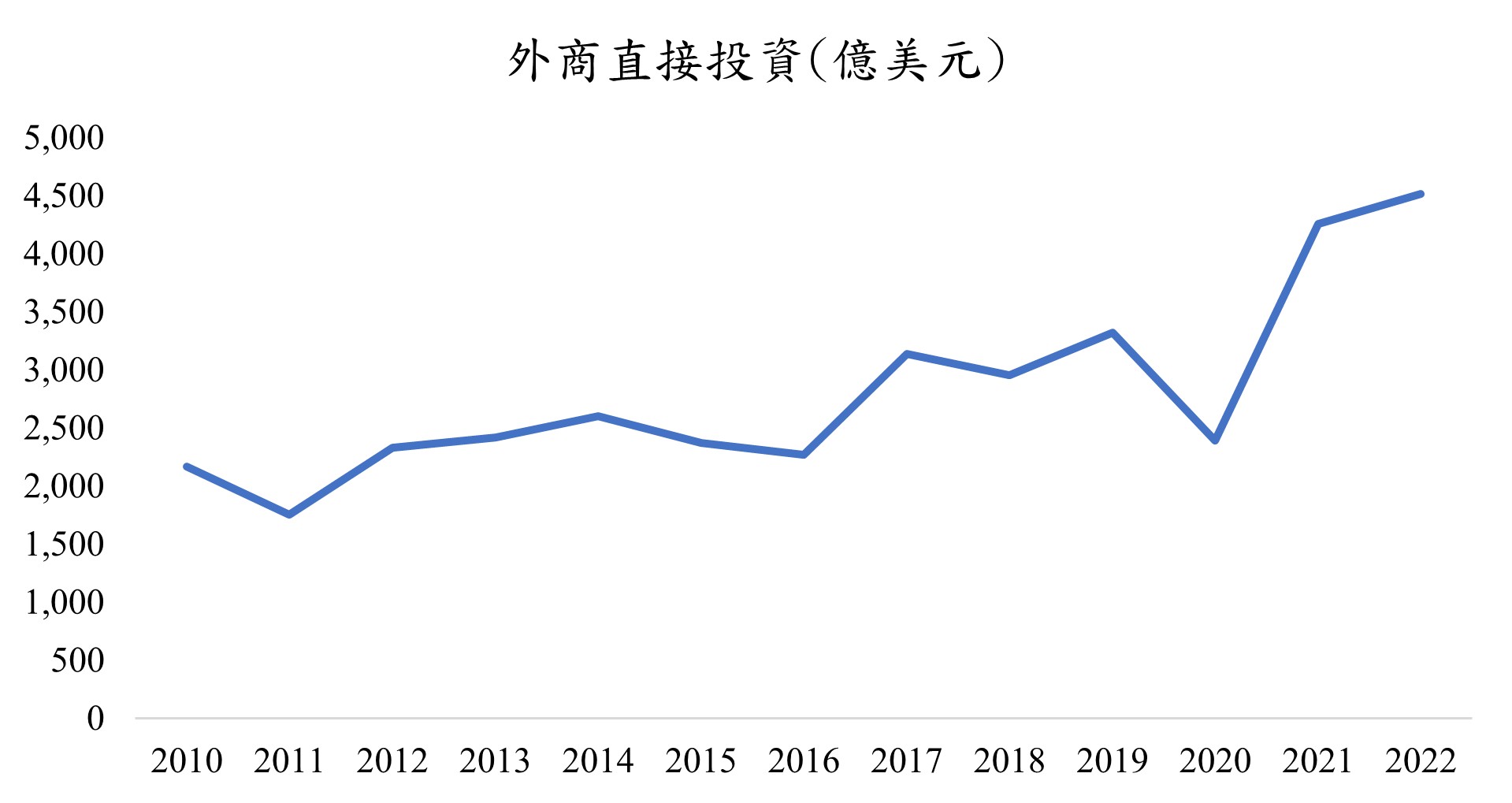

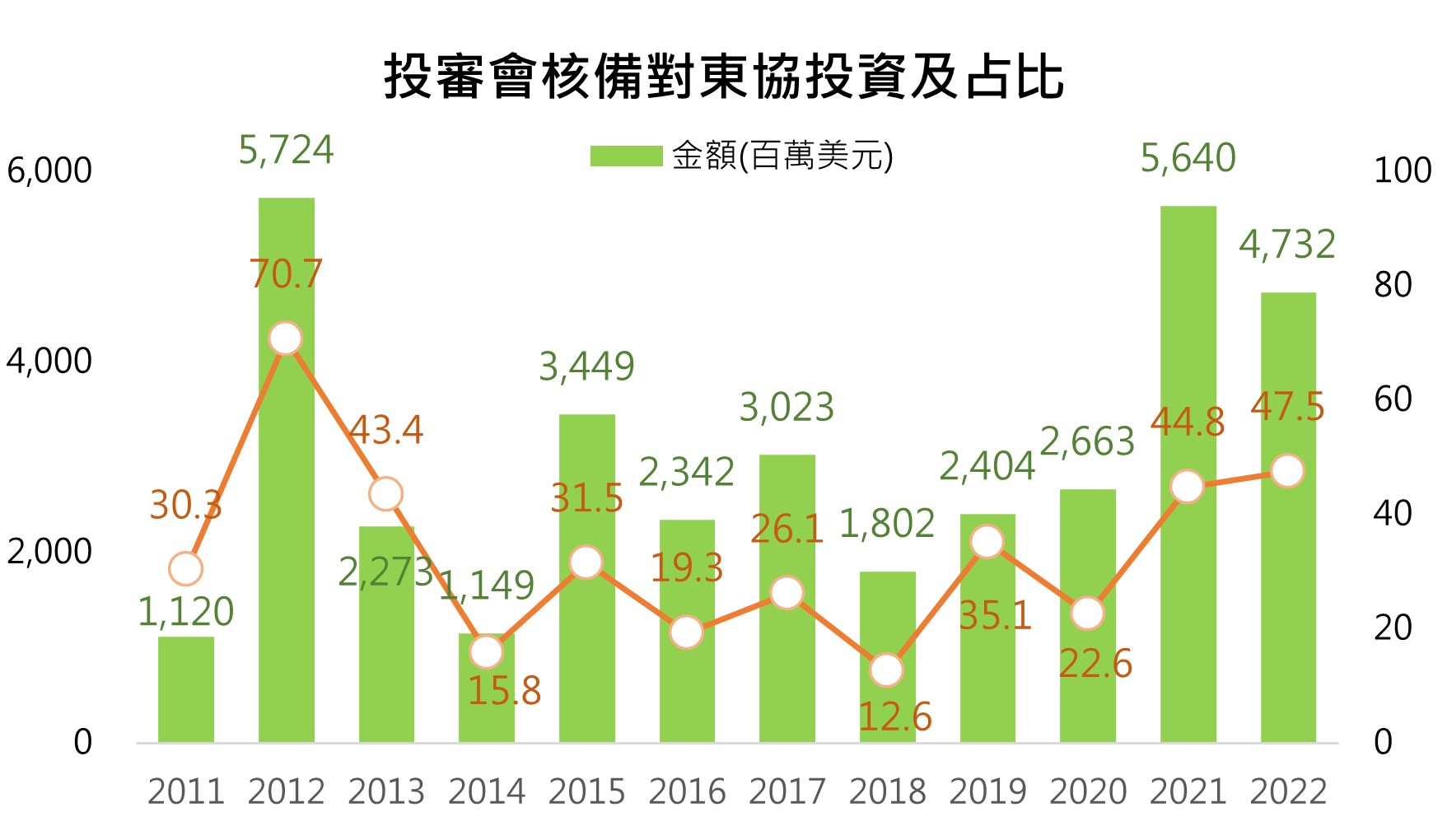

首先,由於中國大陸為我國工具機業者在海外設廠生產的主要地區,在面對此一困境下,國內業者可提高在中國大陸當地的產能作為因應,同時業者亦須加強其他市場的拓展以彌補在中國大陸市場訂單的流失,其中美國推動製造業回流以及東協市場為美中貿易戰後新的製造生產基地,皆是我國業者須積極布局的地區,尤其在2021年新冠肺炎疫情影響程度逐漸淡化後,外商在東協地區直接投資金額大幅攀升(詳見圖三),此有助於機械設備需求的提升,而2021年以來我國前往東協投資規模亦較以往明顯增加(詳見圖四),故業者可加強東協市場的拓展,尤其是當地的臺商。此外,電動車的快速發展,歐盟更是立法於2035年之後全面禁售燃油車,而美國實施降低通膨法(IRA),針對民眾購買美國政府採可的電動車款享有最高7,500美元的補貼,此讓墨西哥成為北美市場電動車新投資地區,因此我國工具機業者可加強歐盟和北美等市場的拓展。

|

資料來源:ASEANstats、台經院產經資料庫整理(2024.06)

|

資料來源:投審會、台經院產經資料庫整理(2024.06)

2、國內業者接軌ESG趨勢,為出口訂單挹注新的動能

其次,在極端氣候的威脅,淨零碳排成為全球關注焦點,尤其歐盟CBAM在2026年正式實施,美國BCA亦在立法中,其他包含日、墨、加等各國也都醞釀中,此將迫使製造業廠商加速淨零轉型,而工具機在用戶使用期間產生的CO2排放最為顯著,故以往企業採購工具機的標準,主要視加工精度、加工效率、可靠度、CP值與售服品質等條件,但隨著ESG議題不斷被重視,設備在加工過程中碳排量的多寡,成為下游廠商購買工具機的另一項重要評估依據,因此,整機廠與零配件業者必須加速節能減碳的腳步,減少工具機耗電量與加工時的資源消耗,協助客戶達成低碳生產的目標,藉此接軌ESG趨勢,並在國際供應鏈因減碳而重組過程中取得關鍵地位,為出口訂單挹注新的動能。