天下雜誌2000大企業調查 - 2025年工具機產業展現產業強大韌性及分化業態

工具機被譽為「機械之母」,不僅是國家製造業實力與工業現代化程度的重要指標,更是支撐航太、汽車、半導體等高階製造業發展的基石。回顧近年發展,台灣工具機產業在歷經全球新冠肺炎(COVID-19)疫情的長年低迷後,於2022年迎來了觸底反彈的契機,隨著應用端需求回暖,設備投資呈現緩步回升的態勢。

然而,步入2023年,全球製造業的景氣並未如預期般順遂。隨著全球疫情影響逐漸消退,工業生產與終端需求原應逐步復甦,全球地緣政治衝突卻不減反增(如俄烏戰爭、中東局勢及美伊戰爭),直接推升了能源價格與通膨壓力;2025年4月美國宣布對185個國家與地區實施「對等關稅」,更進一步加劇了全球貿易摩擦。在國際匯率劇烈波動、高額關稅以及美中貿易戰持續深化的多重打擊下,全球供應鏈面臨劇烈重組,導致企業資本支出趨於保守,嚴重抑止了全球製造業的投資需求。

嚴峻的外部環境下,台灣工具機暨零組件產業展現出極強的產業韌性

2025年台灣工具機出口總值下滑至20.04億美元,較2024年下滑9.6%。其中,綜合加工機位居出口第一大品項,該項出口值約6.03億美元(占整體工具機總出口約30%,年減8.33%),第二大出口品項的車床,該項出口值約4.3億美元(占整體工具機總出口約22%,年減18.3%)皆面臨顯著下滑,而磨床在逆境中突圍呈現平穩微幅成長2.4%,,顯示全球對高階精密設備的需求依舊強勁。

此外,我國工具機進口方面,則在半導體與高階製造轉型驅動下展現驚人動能,2025年台灣工具機進口總值達6.43億美元進口總額相較2024年大幅成長16.4%;其中,放電/雷射加工機位居金屬切削類進口第一大品項,該項進口值約2.53億美元(占整體工具機進口總額39%,年增8%),第二大進口品項的綜合加工機,該項出口值約1.2億美元(占整體工具機進口總額19%,年增66.4% ),成型工具機中的鍛壓沖壓類及其他成型設備也分別爆發性年增近六成與1.6倍。

這顯示了國內外市場的結構性已逐步轉變:當海外泛用型市場因地緣政治與關稅陷入低迷時,台灣國內產業對高精密、非傳統加工及自動化整合設備的升級需求正大幅增加,可看出台灣工具機產品定位應從「中低階傳統整機」向「高附加價值智慧設備」轉型的迫切性。倘若仍如過往營運模式,依靠硬體設備的「一次性銷售」商業模式已難以應對變局,必須透過深耕利基市場,及半導體、航太、醫材等高值應用產業供應鏈深度合作,並將由「單機輸出」重塑為以「AI與智慧化為核心的整體解決方案」,強化產品附加價值,才可望從全球製造業重組的變局中突圍。

工具機產業分水嶺:高階零組件成長,整機廠尋求新出口

根據天下雜誌2026年2000大企業調查(資料年為2025年),製造業整體環境仍具挑戰,而在工具機暨零組件產業中,整機大廠普遍受資本支出保守、能源與運輸成本上升影響而承壓;零組件廠商則因切入半導體、航太、新能源等剛性需求而展現較強韌性。

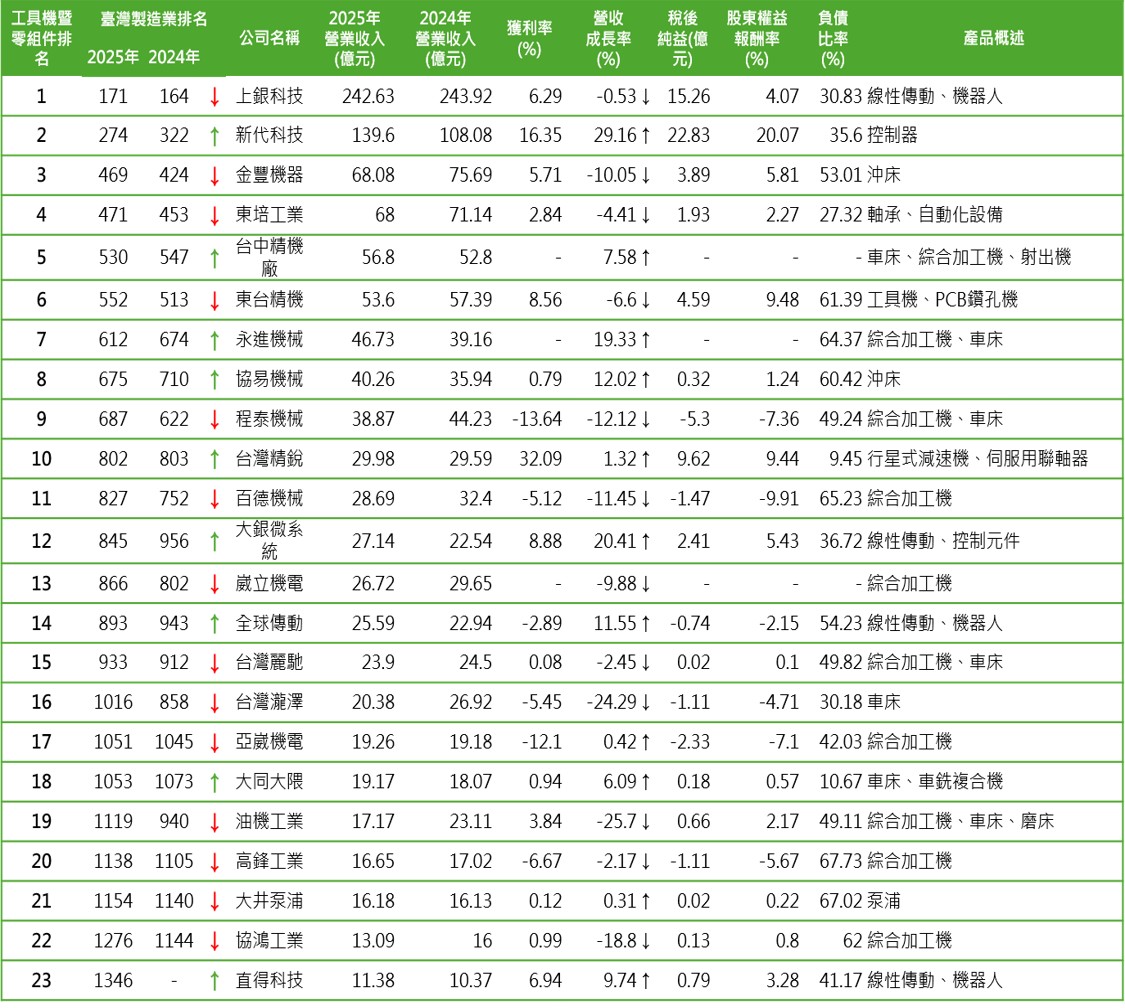

在2025年天下2000大調查中,工具機暨零組件入榜廠商共計23家,依排名順序來看,整體產業呈現分化現象:部分高階零組件廠商排名前進,整機廠商則多數呈現下滑。依營收方面,指標大廠維持規模優勢,48%廠商(11家)營收成長,52%(12家)面臨整體環境的壓力,產業的抗壓韌性呈現顯著的兩極分化現象。

在工具機零組件營收排行上,以傳動元件部分,指標大廠上銀科技於2025年合併營收約242.63億元,年減0.53%,但其線性傳動與機器人核心技術仍穩居全球市場地位。隨AI機器人與半導體先進封裝(如PLP面板級封裝、矽光子)需求爆發,上銀今年不僅在COMPUTEX攜手高通展示智慧化方案,法說會更強調將積極由零件供應商轉型為高階自動化解決方案提供者,首季機器人營收占比已由原先的5%至7%翻倍拉高至12%。

同時受惠此波半導體、機器人應用端需求也外溢至國內核心零組件供應鏈,大銀微系統營收逆勢成長約20.41%,反映出半導體製程對高附加價值、奈米級定位平台的需求強勁;全球傳動亦年增11.55%的表現,今年更進一步調整產能配置,未來蘇州廠將以大量、標準化產品為主力,而台灣廠則逐步轉型往機器人、汽車、半導體、醫療等高階應用發展。

另一方面,控制器隱形冠軍新代科技表現同樣驚艷,2025年營收達139.6億元、大增近三成。新代除透過提前備貨策略,成功承接日本大廠發那科(FANUC)的轉單紅利,更攜手子公司聯達智能,鎖定AI伺服器液冷、新能源車及機器人應用,訂下三年導入萬台CNC上下料機器人的目標。

AI、自動化與利基市場,成整機廠轉型三大出口

在工具機整機營收排行上,多數整機廠商營收下滑10%~20%,國內廠商仍展現產業韌性,其中,程泰機械營收下滑12.12%,該公司於2026年結盟控制器大廠新代科技,開發AI智慧控制與自動化解決方案以提升產品競爭力。台灣瀧澤營收下滑24.29%,並於2026年TMTS展會中表示,未來將跨足AI伺服器水冷系統、無人機及高精度電子零件等新興市場,由單機銷售逐步轉型為「整體解決方案」提供者,針對利基產業研究工件的加工速度與品質,為產業發展的關鍵方向,積極由單機銷售轉型為「整體解決方案」提供者,並針對利基產業深入研究工件的加工速度與品質。

相較之下,部分廠商憑藉特定市場布局與產品差異化維持營收成長,永進機械、協易機械與台中精機分別成長19.33%、12.02%及7.58%。此外,榮田精機與健椿工業等利基廠商整體營運相對穩定,主要受惠於全球風力發電、航太產業及氫能等新能源轉型需求,帶動高精密主軸與大型立式加工設備等高階機型的訂單動能。

綜觀產業動態,台灣工具機整機市場正透過自主研發與跨域合作,加速智慧製造與機器人技術應用,以提升產品附加價值與全球服務能量,並推動產業向智慧製造生態系方向轉型。

總體而言,台灣工具機產業在市場結構分化的壓力下,正處於產品升級與商業模式轉型的關鍵階段。業者若能發揮精密製造基礎與完整供應鏈的既有優勢,積極對接智慧化、綠色化與高階化的市場趨勢,將有助於在高階零組件與智慧製造領域掌握實質商機,進而建立具備國際競爭力與永續性的產業結構。

|

資料來源:天下雜誌2026《天下》兩千大企業調查排名資料庫,PMC整理