企業淨零轉型新思維:避免排放的衡量與應用

壹、前言

在全球邁向淨零碳排的過程中,企業所扮演的角色正逐漸發生本質上的改變。過去,企業被視為碳排放的主體,總被要求去承擔減少其自身營運所產生的碳排放。然而,永續發展不容忽視經濟面與社會面影響,面對氣候危機的急迫性,我們需要有更廣闊與更實際的視野,賦權企業成為「解決方案的提供者」。世界永續發展協會(World Business Council for Sustainable Development, WBCSD)所發起的「避免排放指引(Guidance on Avoided Emissions)」即是在這樣背景下所發展。

企業不應僅被看作是溫室氣體排放源,而可以是透過自身創新產品與服務能量,成為協助社會與市場進行脫碳的引擎。避免排放指引推動企業將氣候解決方案所創造的低碳情境,與市場上最可能的替代情境進行比較,以清晰地展現其對脫碳目標的實質正面影響。這不僅是技術上量化的呈現,更是一種減量思維轉變。

貳、避免排放評估

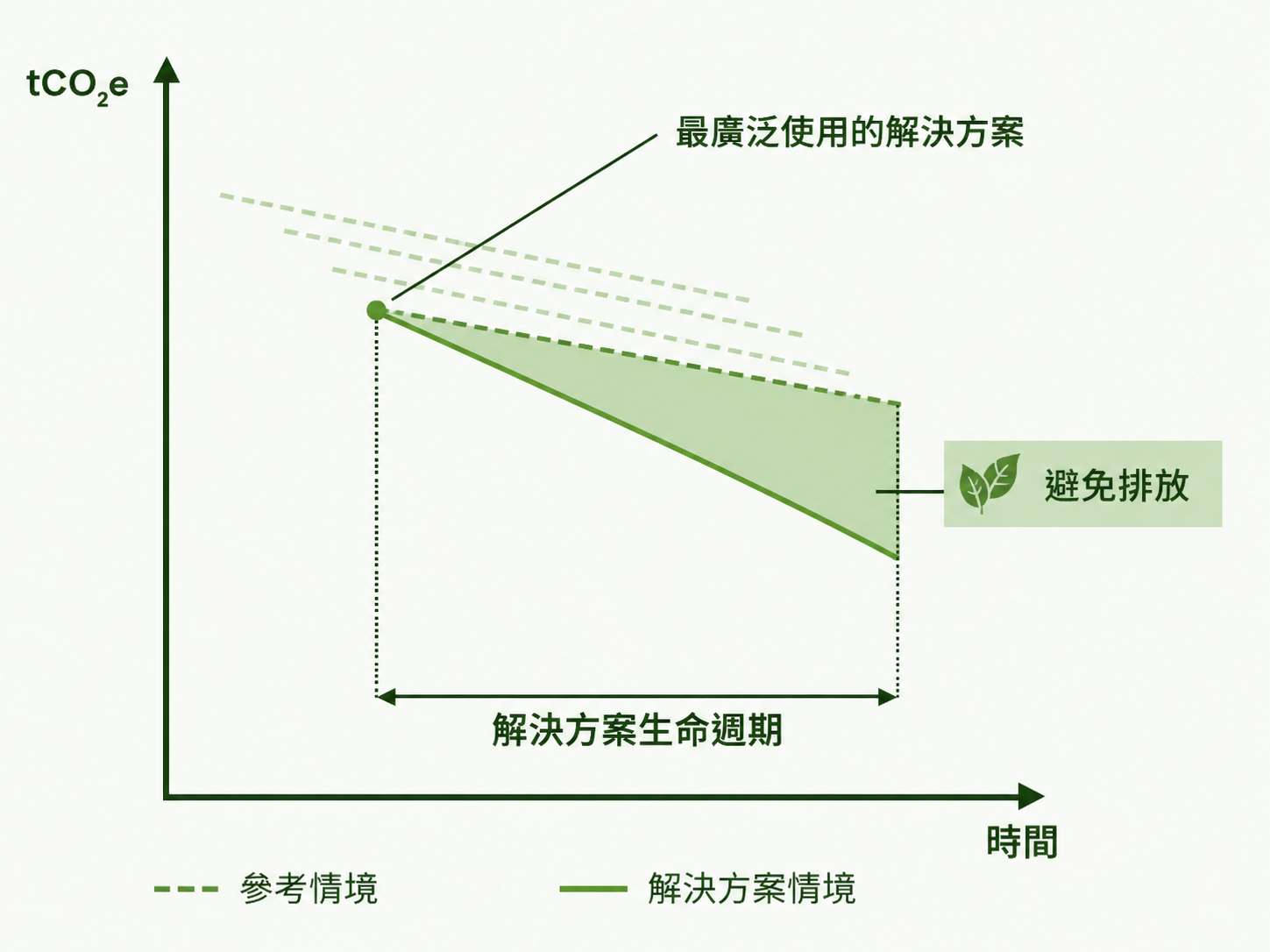

避免排放是指將「某項商品/服務解決方案產生的溫室氣體排放」,與「如果不使用該方案最可能發生的替代情境」進行比較後所產生的正面影響。簡單而言,當解決方案情境的排放低於參考情境時,這部分的差值就是避免排放。為了釐清概念,我們必須能區分避免排放與組織溫室氣體盤查的範疇一至範疇三排放有所不同。溫室氣體盤查具有回顧性,它衡量企業在特定時間點()內的排放總量(例如一年);而避免排放則是比較性的,它關注的是兩種可能路徑之間的排放量差異。如圖一所示。舉例來說,製造LED燈泡的過程可能與製造傳統燈泡的碳排相近,但對使用者而言,由於LED所需耗電量大幅降低,與替代方案相比,便創造了顯著的避免排放。又譬如生產高性能玻璃可能導致製造商自身的範疇一、範疇二增加碳排,但對建築物持有者而言,以此透過提升能源效率,已經能有效降低營運期間的排放。這種「互補性」思維能讓企業獲得營運邊界之外的脫碳認可,而避免排放的正面貢獻,當然也不應用來補償或抵銷企業本身的範疇排放清冊。

|

資料來源:《避免排放指引》(Guidance on Avoided Emissions) by WBCSD (2026),作者整理

企業評估避免排放並非隨意的宣稱,而是需經過嚴謹的門檻篩選與科學量化,以確保量化資訊的透明度與可信度。以下將相關內容分為確認宣告資格、掌握核心原則、實施排放量化,以及後續追蹤監測來進行說明。

一、確認宣告資格

在開始計算前,企業與解決方案必須先通過三個「門檻」,以確保宣告的誠信並避免漂綠。

1. 門檻1:氣候行動可信度,企業必須具備與氣候科學一致(如1.5°C路徑)的減量目標,並定期公開揭露經第三方查證的範疇 一、二、三溫室氣體盤查結果。

2. 門檻2:最新氣候科學一致性,解決方案必須在IPCC或各國永續分類標準(如歐盟分類標準)中被認可具有減緩潛力。解決方案不得用於化石燃料的開採、生產或銷售,也不能延長高排放資產的年限。

3. 門檻3:貢獻正當性,企業須證明排放減量與該解決方案之間存在明確的因果關係,且減量程度必須顯著。

二、掌握核心原則

評估過程必須遵循六項核心原則,以確保避免排放結果的健全性。包括:

1. 透明度:公開所有必要資訊與假設。

2. 保守性:當有疑慮時,選擇導致較低 避免排放影響的情境。

3. 準確性:降低數據與方法論的不確定性。

4. 相關性:使用相關的數據、方法與假設來量化。

5. 完整性:考量所有可能影響認定與量化的相關資訊,完成設定要求。

6. 一致性:執行評估時應遵循指引,以確保內部一致性。

三、實施排放量

該部分為避免排放評估的核心,旨在比較「解決方案情境」與「參考情境」的差異。相關的實施步驟如圖二所示。

|

資料來源:《避免排放指引》(Guidance on Avoided Emissions) by WBCSD (2026),作者整理

1. 界定時間範圍:可選擇兩種方法之一,「年增率法」為逐年評估已實現的避免排放,適用於可精確監控使用狀況的解決方案。「前瞻性法」是在銷售年度即估算其整個生命週期的總避免排放,適用於難以追蹤使用情況的消費品。要注意時間範圍最好是和企業組織溫室氣體盤查的時間範圍一致。

2. 定義參考情境:參考情境代表若未使用該解決方案,最可能發生的情況。這部分可以考量以「新增需求」參考市場上具有相同功能的一般性解決方案,或者是以「既有需求」來區分為改善或替換。若涉及法規強制要求,參考情境就必須符合法規門檻。如圖三所示。

3. 評估生命週期排放:必須定義功能單位,例如「提供某住宅10年暖氣」以計算涵蓋由搖籃到墳墓的完整生命週期排放。這個階段最重要的是依照所蒐集的數據資料,量化計算出解決方案與參考情境的生命週期排放量。數據應優先選擇使用企業特定或特定場址的一級數據,若不可得才採用公認的次級數據。

4. 評估避免排放量:利用「∆溫室氣體 = (參考情境總排放) - (解決方案情境總排放)」的方式來計算兩者的差異;如果計算結果為正值,即為避免排放量。

5. 確證貢獻正當性:經過前述的各步驟量化計算後,必須要重新檢視計算結果,以此確認減量的「顯著性」,同時剔除發生的反彈效應。

|

資料來源:《避免排放指引》(Guidance on Avoided Emissions) by WBCSD (2026),作者整理

當避免排放評估從單一產品擴大到企業整體時,必須處理複雜的分配與追蹤問題。這部分包含了(1)分配與歸屬:若解決方案涉及多個價值鏈參與者(如零件供應商與終端組裝商),應建立合理的分配協議。(2)彙總與合併:企業在合併不同解決方案的避免排放,必須區分不同市場、技術與功能單位,不得將其與組織盤查減量進行抵銷或補償。(3)可追蹤性與監測:企業宜利用數位工具,追蹤產品在使用階段的實際表現,以提供比假設情境更精確的數據。(4)溝通與報導:建議避免排放宣告經過第三方查證,以提升可比性。

參、避免排放運用

避免排放的價值並非只是揭露減碳作為,更重要的是讓企業能利用其評估結果,精確識別出在哪些市場與解決方案會具備最高的脫碳影響力。這會協助研發部門,將資源從傳統產品轉向具備高效能及低碳排潛力的技術,確保每一分投資都能創造最大的氣候友善價值。在市場競爭與品牌定位上,透過量化產品對客戶端的減量貢獻,企業能與競爭對手做出區隔,而在永續採購的供應鏈中脫穎而出。此外,遵循指引的標準化衡量,企業能建立科學化的宣告機制,並規避潛在的漂綠風險,強化品牌的誠信度。

對於金融與投資連結,雖然避免排放數據源於企業端,但金融機構將能透過這些指標,將資金精確投向真正具備長期脫碳潛力的領先企業,使避免排放成為連結企業價值與轉型金融的核心指標。企業運用避免排放指引,將讓隱形的氣候貢獻變得可量化與可比較,成為推動系統性脫碳的驅動力。

肆、結論

避免排放提供了一個跨出碳成本思維的架構,讓企業能重新界定產品實施碳減量的競爭優勢。對於已經開始生產低碳零組件或者提供節能服務的企業來說,該指引是將研發成果轉化為市場領導力的最佳工具,它讓企業能確實展現淨零碳排上的階段成效。企業目前正面臨著前所未有的減量壓力,各國對於漂綠行為的查核日益嚴格;因此,企業在宣告任何減碳成果時,若缺少完備的科學基礎,都可能面臨法律與信譽風險。其次是供應鏈與金融壓力,投資人與大客戶正要求更精確的影響力數據,確保資金流入真正具備減碳貢獻的資產。總言之,唯有主動對接標準化的減量衡量體系,企業才可能在透明與可信的基礎上,發揮已達成氣候解決方案產品的商業潛能。「避免排放指引」將是企業在淨零賽局中達標的關鍵工具。