地緣新局:2023 Gardner全球產銷報告

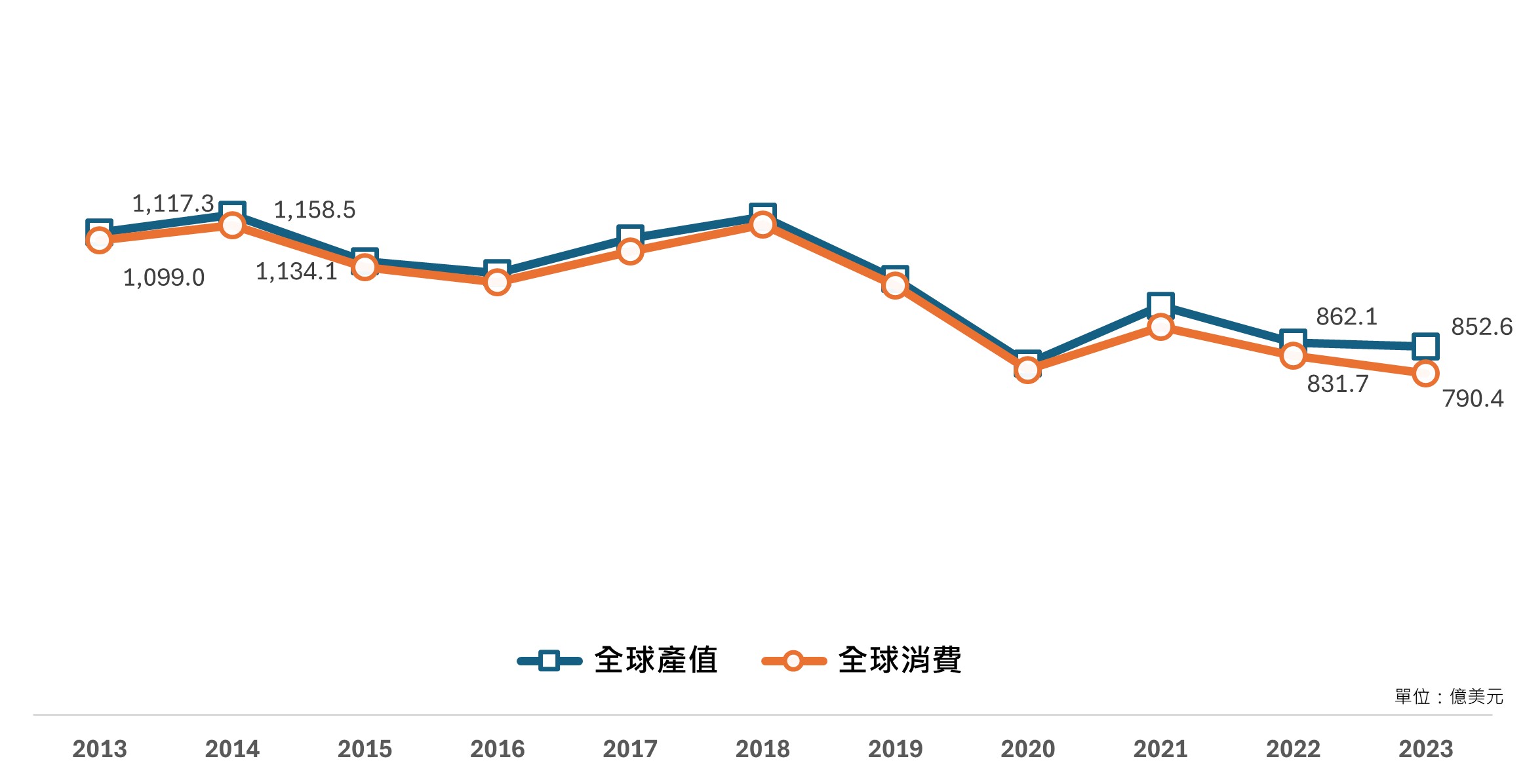

Gardner Publication, Inc.於近期發佈全球工具機產銷調查報告指出,2023年工具機市場整體變化微小。從報告的數據資料顯示,2023年全球工具機生產總額近853億美元,相較2022年衰退1.1%;全球工具機消費總額約790億美元,相較2022年則是衰退5%。

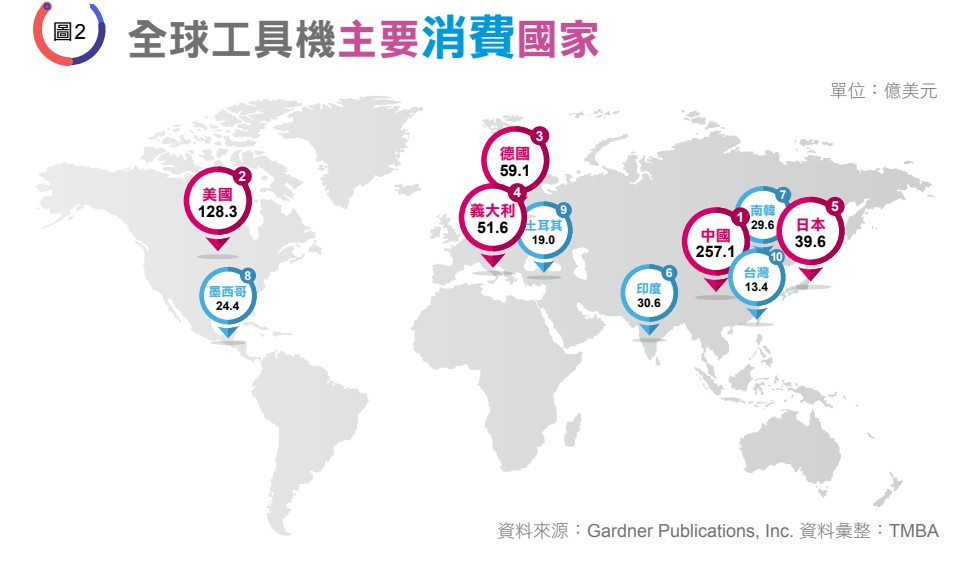

全球受到通貨膨脹、利率升息及中國經濟復甦表現未如預期等因素影響,造成終端產品需求疲弱,導致各國製造業活動放緩。再加上美中貿易戰壁壘擴增、俄烏戰爭、以哈衝突及紅海危機等地緣政治風險因素,使得慣有的產業循環周期和全球化貿易秩序不斷改變,投資消費也轉趨保守。2023年全球工具機消費因而略顯疲弱,主要工具機消費國家依序排名為中國、美國、德國、義大利、日本、印度、南韓、墨西哥、土耳其及臺灣。

中國的經濟增速放緩及產業結構性調整,影響了製造業投資和擴張,2023年工具機消費總額為257.1億美元,相較2022年衰退9.6%,減少近25億美元,僅管中國對工具機的消費表現欲振乏力,但依舊位居全球工具機消費之冠,且較排名第二的美國消費總額多出1倍。

美國在積極推動製造業復興以確保供應鏈穩定的政策性支持之下,所實施的稅收優惠和補貼政策也在一定程度上激勵了企業增加資本支出。因此,美國工具機消費表現相對於中國強勁,2023年美國工具機消費總額約128.3億美元,相較2022年成長8.2%,成長約10.6億美元。

|

其他工具機主要消費國家中,墨西哥的表現也是相對亮眼,在美國景氣活絡的帶動之下,做為進入北美市場及供應鏈的門戶,墨國的工具機消費需求隨之增加,2023年墨西哥工具機消費總額為24.4億美元,相較2022年成長11.6%。此外,土耳其的消費需求亦不容忽視,土耳其為橫跨歐亞兩洲的國家,在區域供應鏈重組的帶動之下,土國作為一個戰略地理位置國家,亦是吸引了更多的製造業競相投資,同時提升對工具機的需求,2023年土耳其工具消費總額為19億美元,相較2022年大幅成長16%。

|

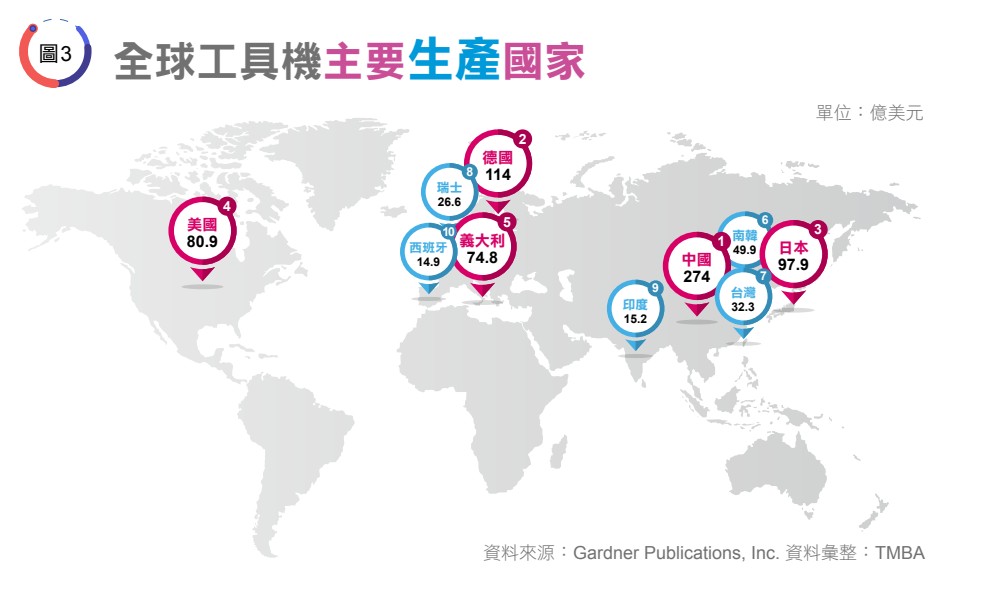

2023年全球工具機產值雖然有微幅下滑,不過整體表現卻是相對穩定。主要生產國家惟德國與日本的排名前後調動之外,其餘各國均維持不變,排名依序為中國、德國、日本、美國、義大利、南韓、臺灣、瑞士、印度及西班牙。其中,德國、美國與西班牙的產值成長幅度都優於其他各國,而中國、日本及臺灣在產值與全球佔比則呈現同步衰退的情況。

從日本工具機產值數據來看,2023年日本工具機生產總額約97.9億美元,相較2022年衰退8.9%。儘管日圓貶值使日本工具機在國際市場上的價格更具競爭力,但卻也同時推升了原物料成本、能源成本和勞動力成本,可能弱化了匯率所帶來的銷售優勢。在全球局勢及日本國內景氣成長動能不足的情況下,也使得日本工具機的生產減少。

西班牙為歐盟第二大汽車生產國,近年疫情、供應鏈中斷及通貨膨脹問題造成西班牙經濟受到衝擊,因此西班牙政府向歐盟申請「經濟復甦暨轉型策略計畫(PERTE)」補助款,用於強化國內策略產業發展,並特別專注於綠色運輸、能源轉型等關鍵項目,藉以推動汽車產業技術轉型。2023年西班牙工具機生產總額為14.9億美元,相較2022年成長21.6%。

|

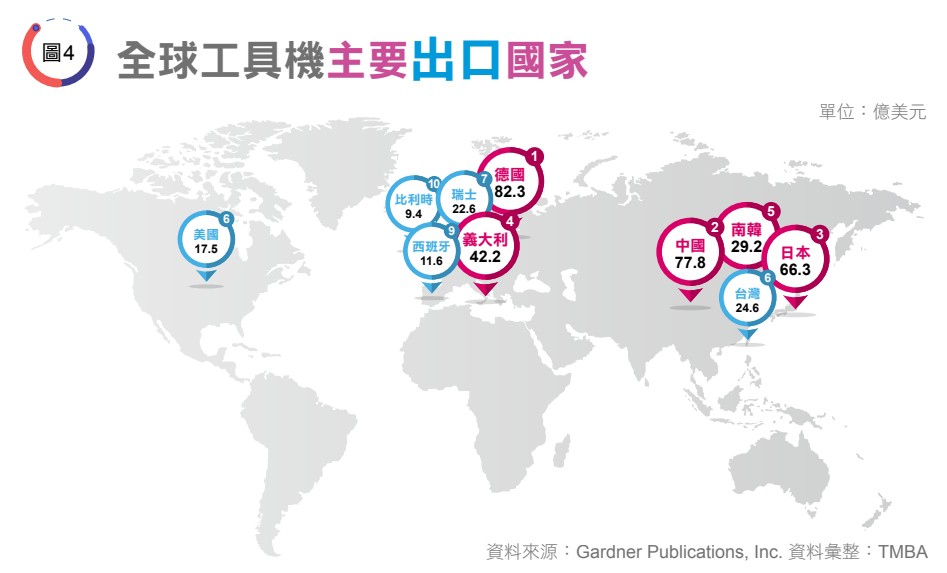

2023年全球工具機出口排名前十位的國家分別為德國、中國、日本、義大利、南韓、臺灣、瑞士、美國、西班牙及比利時,從出口增減率來看,日本與臺灣出口呈衰退之外,各工具機主要出口國多為成長之勢。

德國在2023年工具機出口總額為82.3億美元,相較2022年成長8.7%,主要出口機種別為綜合加工機(佔26.4%)、放電/雷射/超音波工具機(佔16.3%)及鍛壓/沖壓成型工具機(佔14.4%);主要出口國則分別為中國(佔18.1%)、美國(佔14.2%)及義大利(6.8%)。

中國在2023年工具機出口總額為77.8億美元,相較2022年成長16.9%,主要出口機種別為放電/雷射/超音波工具機(佔29.3%)、鍛壓/沖壓成型工具機(佔23.7%)及車床(佔12.8%);主要出口國則分別為俄羅斯(佔18.3%)、印度(佔7.8%)及美國(7.4%)。

日本2023年工具機出口總額為66.3億美元,相較2022年衰退11%,主要出口機種別為綜合加工機(佔36.9%)、車床(佔23.6%)及放電/雷射/超音波工具機(佔15.5%);主要出口國則分別為美國(佔25%)、中國(佔24.2%)及印度(5.5%)。

義大利2023年工具機出口總額為42.2億美元,相較2022年成長18.6%,主要出口機種別為鍛壓/沖壓成型工具機(佔37%)、綜合加工機(佔13.4%)及放電/雷射/超音波工具機(佔11.9%);主要出口國則分別為美國(佔14.6%)、德國(佔8.9%)及中國(7.4%)。

南韓2023年工具機出口總額為29.2億美元,相較2022年成長15.4%,主要出口機種別為車床(佔34.1%)、鍛壓/沖壓成型工具機(佔27.2%)及綜合加工機(佔19.8%);主要出口國則分別為美國(佔27.4%)、中國(9.4%)及德國(佔7.1%)。

|

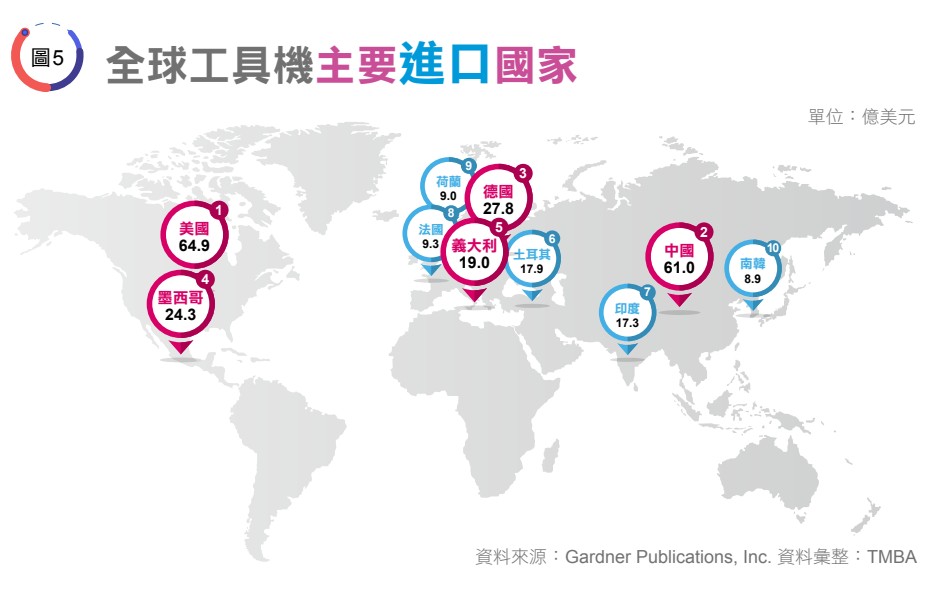

2023年全球工具機進口排名前十位的國家分別為美國、中國、德國、墨西哥、義大利、土耳其、印度、法國、荷蘭與臺灣,其中墨西哥與土耳其進口佔消費比重超過9成。

美國在2023年工具機進口總額為64.9億美元,相較2022年成長9.3%,主要進口機種別為放電/雷射/超音波工具機(佔29.3%)、鍛壓/沖壓成型工具機(佔23.7%)及車床(佔12.8%);主要進口國則分別為日本(佔25.1%)、德國(佔17.6%)及南韓(佔9.9%)。

中國在2023年工具機進口總額為61億美元,相較2022年減少11.3%,主要進口機種別為綜合加工機(佔33.7%)、放電/雷射/超音波工具機(佔14.9%)及鍛壓/沖壓成型工具機(佔13%);主要進口國則分別為日本(佔33.4%)、德國(佔25.3%)及臺灣(佔11%)

德國在2023年工具機進口總額為27.8億美元,相較2022年減少3.5%,主要進口機種別為放電/雷射/超音波工具機(佔22.5%)、車床(佔20.3%)及綜合加工機(佔17.9%);主要進口國則分別為瑞士(佔28.5%)、日本(12.9%)及義大利(佔7.4%)。

墨西哥在2023年工具機進口總額為24.3億美元,相較2022年成長11.6%,主要進口機種別為鍛壓/沖壓成型工具機(佔35.5%)、綜合加工機(佔21.2%)及放電/雷射/超音波工具機(佔15.9%);主要進口國則分別為美國(佔19.3%)、日本(佔16%)及德國(佔15.4%)。

義大利在2023年工具機進口總額為19億美元,相較2022年減少2.4%,主要進口機種別為綜合加工機(佔24.7%)、車床(佔24%)及放電/雷射/超音波工具機(佔15.5%);主要進口國則分別為德國(佔29.9%)、南韓(佔10.9%)及比利時(佔10.2%)。

|

根據世界銀行最新發布的全球經濟展望報告,2020至2024年間全球經濟將是1990年初以來經濟成長增速最慢的5 年。隨著全球通膨壓力逐漸趨緩、主要國家升息週期接近尾聲,在地緣政治供應鏈分散佈局的移轉推動之下,預期市場需求將逐漸回升,需求聚焦淨零碳排、智慧科技、DX(數位轉型,Digital Transformation)及 GX(綠色轉型,Green Transformation)等技術開發,亦與臺灣工具機產業發展趨勢契合。

從TMTS 2024台灣國際工具機展可窺見,臺灣工具機廠商已具備數位與綠色技術能量,得以實現更高的生產效率、更精準的加工,並融合永續發展的理念,展示低碳與環保方面的創新產品及技術,為國內外顧客提供全方位解決方案。希冀市場景氣能及早迎向隧道盡頭的曙光,得以讓臺灣工具機產業展現不斷優化創新的成果。