中歐工具機產業概況

中歐,歐洲中部,主要包括奧地利、捷克、德國、匈牙利、列支敦士登、波蘭、斯洛伐克、瑞士等八國。中歐總人口超過1.6億,民族按人口計算主要為德意志人和西斯拉夫人等,主要語言為德語,地理上連結歐洲其他區域,是歐洲大陸的交通中心。因地處歐洲中央,不僅自然條件具有多樣性和過渡性,其政治、經濟、民族與文化也具有類似的特性。中歐各國多屬高收入經濟體,經濟水平發展高,大致來說中歐的經濟低於北歐和西歐,但又高於東歐,其中德國、瑞士、奧地利、列支敦士登為高度已開發國家,而德國又是中歐的經濟代表。歐洲的工業重心以德國南部為中心,並向外延伸到波蘭、捷克、斯洛伐克、匈牙利等國。這些國家除了可提供德國原料和零組件的代工之外,亦已具備汽車與工業設備的自主化組裝與製造能力,而汽車產業正是工具機最主要的應用領域,占比約45%,因此中歐可謂是歐洲工具機生產與應用的大本營。

中歐工具機市場現況與統計

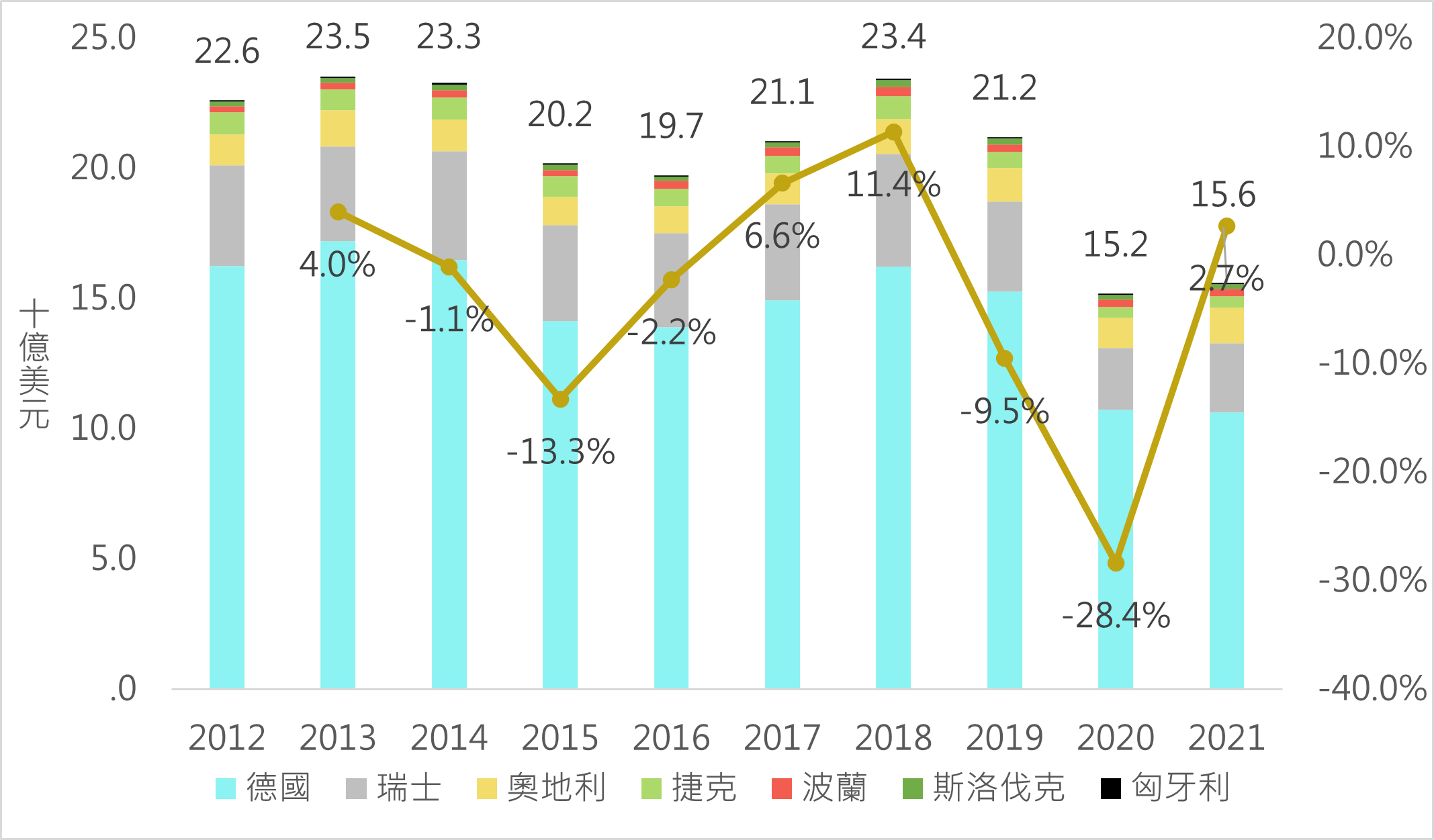

由於列支敦士登的工具機產值與消費紀錄極少,因此本章節將以分析奧地利、捷克、德國、匈牙利、波蘭、斯洛伐克、瑞士等七個中歐主要國家為主。過去十年(2012~2021)中歐主要國家工具機產值變化如圖1,2021年產值為156.0億美元,近10年間CAGR為-4.0。從2020年後,疫情爆發、俄烏戰爭、再到能源危機與全球通膨等影響,歐洲都是主要受害地區之一,不僅波及了製造業業者,也影響了上游工具機產業。此外,隨著亞洲國家如中國大陸、臺灣、日本、韓國,乃至東南亞,在同級品的條件下,無論人力或生產成本,相較於中歐都更有吸引力,加上歐洲當地市場衰退、國際政經紛擾、以及環保意識強烈,都讓外國企業對當地投資的意願產生卻步。然而,由於在硬體上無法與亞洲國家拉開技術差距,因此中歐在軟體開發上投入相當大的資源,以強化競爭力並提升產品價值;而也由於德國是全球首位提出工業4.0概念的國家,加上具地緣優勢、人流移動便利、語言隔閡低,因此中歐國家在資訊人才取得上較其他亞洲工具機業者更具有優勢。

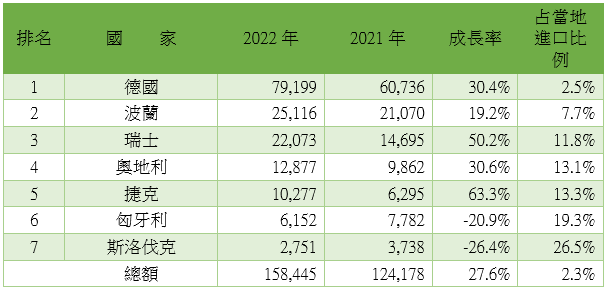

依據Gardner Intelligence資料庫,如表1,2022年臺灣工具機對中歐出口金額為1.6億美元,較2021年成長27.6%。成長率前三名的國家依序為捷克、瑞士、以及奧地利,分別上升63.3%、50.2%、30.6%。若進一步比較占各國進口市場比例,分別為德國(2.5%)、瑞士(11.8%)、奧地利(13.1%)、匈牙利(19.3%)、波蘭(7.7%)、捷克(13.3%)、斯洛伐克(26.5%)。

|

|

中歐工具機應用產業動態

中歐如德國、瑞士、捷克、波蘭、斯洛伐克、以及匈牙利等國具有深厚工業基礎,且主要產業大多以汽車為主,其他如機械設備、航太、與電子等產業,也都是這些國家重要的經濟命脈,而這些產業恰好正是工具機的重要應用產業。本章節將針對最重要應用-汽車產業,進行分析。

中歐乃是歐洲汽車工業的重要發展基地,除了擁有許多全球汽車領導品牌的德國外,捷克、匈牙利與波蘭等國憑藉優異的地理位置與高技能的勞工水準,亦成為歐洲重要的汽車與零配件生產國。以臺灣與中歐的貿易結構品項分析,小客車為臺灣自中歐進口的重要品項。

引領世界汽車工業發展的德國,近兩年遭逢新冠疫情、物流瓶頸、晶片短缺衝擊、以及俄烏戰爭導致金屬原物料價格高漲使部份汽車零組件短缺,德國產業龍頭-汽車業的市場需求雖然不減,但當地汽車製造業者對於前景紛表悲觀。2022年賓士(Mercedes-Benz)總共交出了205萬輛乘用車,較前一年減少1%;福斯(Volkswagen)的汽車銷量在2022年則是下跌6.8%,約456萬輛;相反的,電動車產量卻大幅成長,2021年德國電動車產量約33萬輛,較2020年成長85.8%; 2022年德國是歐洲最大電動車市場,電動車已占新車產量的25%;2022年12月,德國賣出的電動車更已比傳統油車還多。

波蘭的經濟發展主力亦為汽車產業,目前波蘭有2,000餘家汽車零組件廠商,且國際各大車廠多數有在波蘭投資設立裝配廠,該國所出口的汽車零配件有高達90%以上的比重出口到歐盟國家,其中德國為最大的汽車產業出口市場。電動車方面,根據波蘭替代燃料協會(PSPA)最新統計數據,在2022年前11個月期間,波蘭新乘用電動汽車註冊數量增加了2萬2,413輛,較2021年同期成長約69%,若與2020年比,更是成長三倍,成長速度驚人。PSPA表示,依照目前的市場動能及整體全球及歐洲趨勢,2025年波蘭新註冊的電動車數量將至少再增加數倍。

捷克的汽車產業占全國經濟產出的十分之一,占出口額的四分之一,其中最大車廠Škoda為全球家喻戶曉的品牌,2020年全球銷售量排名第17名。捷克製造業高度仰賴德國,占GDP的30%,為歐盟最高,德國經濟好壞高度影響捷克經濟發展。根據預測,2023年捷克經濟將因能源危機與通貨膨脹面臨衰退,預估下滑1.1%。

汽車業是斯洛伐克最重要的產業也是最重要的經濟主導力量,受惠於近年吸引如VAG與PSA等大型汽車集團等外國企業投資,成功為相關發展引進新的資源。斯洛伐克為全世界20大汽車生產國之一,年生產超過100萬汽車。過去幾年,斯洛伐克每千人汽車生產量仍續維持全球第一,2020年達到249輛/千人。2021年全球晶片短缺,數家車廠遭逢數次停產。電動車方面,斯國汽車業者均體認到加入電動車製造的重要性,福斯及Stellantis目前均推出全電動車型,另電池公司InoBat Auto亦著手在Bratislava附近建造附有生產線的電池研發中心。

匈牙利雖然在汽車市場沒有什麼全球知名的汽車廠商和汽車品牌,但實際卻是歐洲汽車工業的隱形冠軍,擁有悠久的汽車工業發展歷史,良好的汽車產業基礎讓匈牙利加入歐盟後成為歐盟眾多汽車工業國家的汽車產業轉移基地,特別是德國。從全球汽車工業體系來看,匈牙利被稱為歐洲的底特律,全球20大汽車製造廠商中,有超過14家在匈牙利建立整車製造工廠和汽車零部件生產基地,汽車出口占中歐汽車工業出口的20%。電動車方面,2022年全球電動車電池巨擘-寧德時代宣布將在匈牙利布局第二座歐洲工廠,這家投資金額73.4億歐元的工廠,靠近賓士、寶馬、Stellantis、福斯等車廠,將更即時地滿足歐洲市場需求。

中歐工具機主要領導廠商動態

德國、瑞士、奧地利為中歐主要的工具機生產國家。其中,德國無庸置疑是高階工具機的代名詞,從加工技術、數位化/智慧化、雷射、3D列印等產品都是全球的技術領先者。瑞士不同於德日美等國,主要切入超精密加工的市場,且瑞士在有限人口及資源條件下,明確鎖定了機械產業發展目標,以國防航太、精密醫療、高科技設備、珠寶、與腕錶等微型加工設備市場為主力。奧地利較少人談及該國的工具機產業,但它亦是全球主要工具機生產及出口國之一,加工產品以高品質和高效率聞名。以下將挑選具代表性的德國與瑞士工具機廠商進行公司動態觀察與重點產品分析。

Schuler AG

Schuler業務拓及全球各地,近年來相當積極經營中國大陸市場,在當地設立多家分公司、工廠與合作夥伴。主要產品包含車床、銑床、鑽床、測量儀器、以及各式模具製造設備,也開發大型車床、高速車床等特殊應用加工設備;產品以高精度、高效率、高可靠度聞名,主要應用產業包含汽車、航太、電子業等領域。該公司除了在工具機的產品之外,也投入開發自動上下料系統LoadMaster System解決方案如圖2,可整合工具機周邊上下料系統,並導入機器人、智慧倉儲等科技,以加速生產的備料、運輸、揀選、進出庫等作業。LoadMaster System可支援跨平台的機種使用,採模組化設計,所以客戶可根據需求隨時做調整或擴充;另外搭配LoadMaster PILOT控制器,提供簡易、美觀、直覺的圖控系統,操作人可迅速執行對原物料、半成品、成品的搬運。

|

TRUMPF Group

TRUMPF為德國企業,位居全球前三大工具機廠商。產品包含雷射切割機、沖床、折彎機和整體自動化解決方案。除了工具機設備之外,公司還提供客戶IIoT平台-TruConnect,可透過該平台監控機台和周邊的自動化設備,進一步使用數據產生相關的產品分析、製程分析、以及預防性維護等資料應用,且可支援客戶不具聯網功能之舊有機台或它牌設備如圖3。並與相當多雲端、系統設備業者共同開發物聯網產品;例如平台可連接Microsoft Azure進行數據的跨平台彙整與分析;在Siemens的MindSphere雲端上對設備、產品、製程進行優化並導入數位分身,協助加快產品設計;和Bosch共同推出智慧倉儲物流系統,優化原料/半成品/成品的運輸作業。也由於TRUMPF與各家大型業者都有合作案例,TRUMPF有相當豐富的外部資料庫及跨平台對接經驗,能省去系統整合的時間,以及後續的維護與更新時間。

|

|

|

GF(Georg Fischer AG)

GF是瑞士知名工具機大廠,產品含括工具機、模具用沖壓設備、特殊材料(鎢鋼/氮化矽/氧化鋯或是工程塑膠)雷射加工設備等。工具機設備以沖床、五軸加工中心、高精度銑床聞名,主要應用於航太、醫療、高科技產品等製造領域。特別的是GF是工具機設備製造商,同時亦為車用零件製造業者,分別和美國電動車製造商-Fisker與中國大陸卡車製造商-中國重汽合作,提供輕量化車用壓鑄零件與裝配支架,藉以協助兩家業者提升里程數之外,還能降低生產及行駛過程中產生的碳排。根據GF官網提供,GF沖壓鋁合金產品相較於傳統的鋼材切削與焊接,重量約減少50%,且可回收製程中產生的95%廢料,如圖4。

|

中歐工具機未來走向與產業佈局機會

「未來工廠計畫」是2017年由歐盟斥資11.5億歐元,用於先進製造研究和技術創新的公私合作夥伴關係之合作項目,計劃主要目標為協助歐盟國家達到工業4.0,主要協助的產業類別為機器人、自動化產業、工具機、化工、鋼鐵等;運用機器人、3D列印、人工智慧、高性能運算等技術強化從工廠到物流的智慧化,協助需求端建立智慧工廠,特別是在智慧製造處於弱勢的中小企業。

另外,「歐洲製造」是與歐盟委員會在「2021-2027歐洲地平線」框架下成立的新製造合作夥伴關係,可視為「未來工廠計畫」的延續加強版。該夥伴關係將有助於在歐洲建立具有競爭力、綠色、數位化、彈性的製造業,透過數位技術與綠色轉型,來提升企業在地製造的競爭力。

上述兩者政策可觀察到歐盟的製造業政策具備延續性,先透過智慧工廠的建立,一方面提升製造業的數位力,一方面也培育出解決方案,為後續尚未轉型之中小企業提供協助。這些企業集中在ICT產業上下游,如工具機、感測器、汽車零組件等。

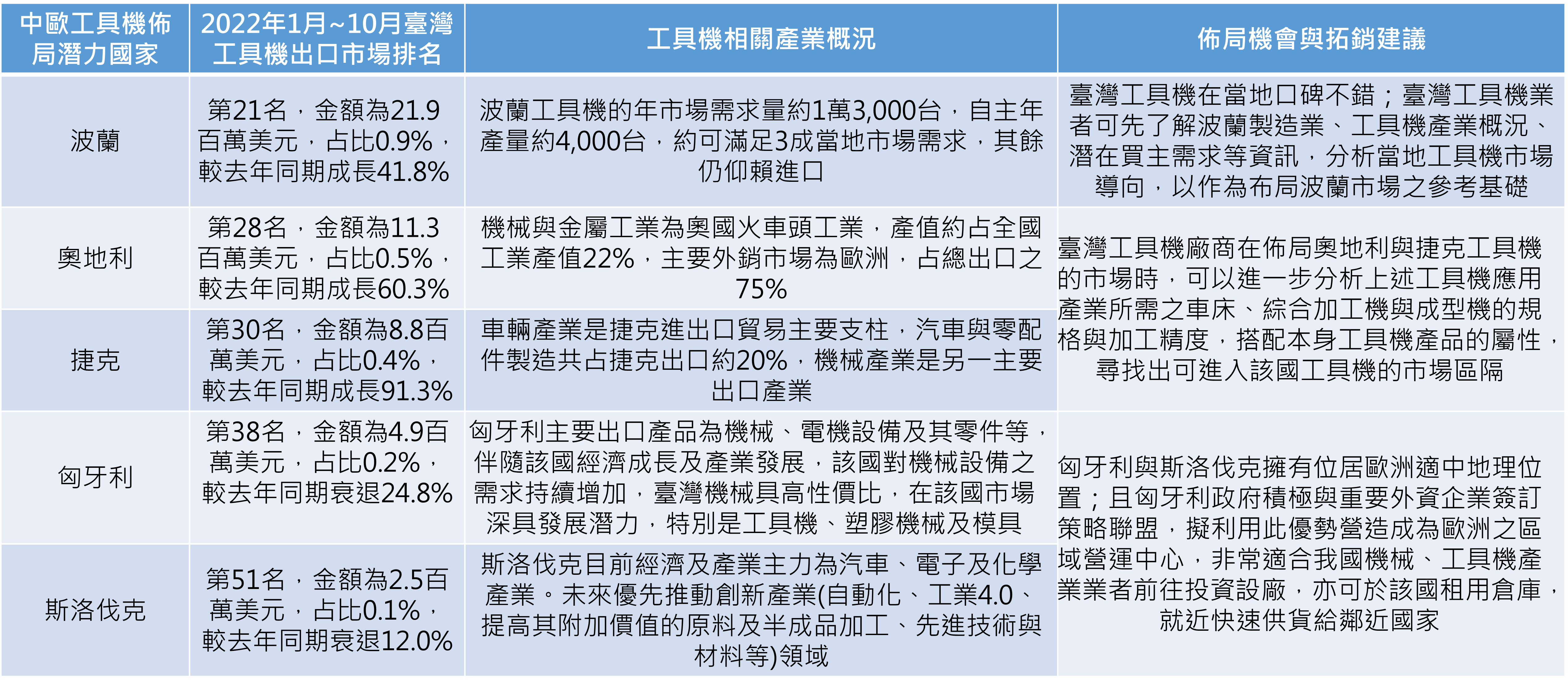

根據經濟部統計,2022年我國在中歐國家的主要出口市場為波蘭、匈牙利與捷克,合計占我對中歐出口比重66.8%,銷往中歐國家主要產品包括電腦零組件、網通產品及腳踏車零附件等。我國企業以電子製造業為首,在分散供應鏈風險考量下,也開始前進中歐:如宏碁也前往捷克設立分公司,仁寶佈局波蘭,鴻海前往匈牙利、捷克、斯洛伐克設廠;而緯創、和碩、英業達則在捷克尋找新生產據點,這也帶動當地產業群聚效應。再加上當前中歐各國在政府各種招商引資政策鼓勵下,已經吸引不少國際企業評估進駐。

|

近年臺灣與歐洲關係全面深化,臺灣、斯洛伐克、與捷克等中歐國家共享自由、民主及人權價值,各領域交流合作日趨密切,為進一步強化雙邊經貿投資合作關係,由國發會主導、輸出入銀行執行的中東歐融資基金也提供雙方合作機會。

受到疫情衝擊下,2020年全球對汽車需求急劇下降,中歐國家出口受到打擊,但在疫苗接種、疫情趨緩下,對汽車及部分工業製品等需求可望回升,將間接帶動工具機的需求。歐洲在資本支出與工具機需求的成長率相對高於亞洲和美洲,分別接近4%與5%,特別是波蘭、捷克、斯洛伐克、以及匈牙利的工具機需求量明顯較高,因此這些國家特別深具投資吸引力,而臺灣機械與工具機產業近年積極朝向智慧製造持續發展,將有機會爭取疫後的商業合作及巨大商機。