2026年經貿政策風向球:主要國家下一步,將如何影響我國工具機產業版圖?

2026年全球及主要國家之經濟成長表現

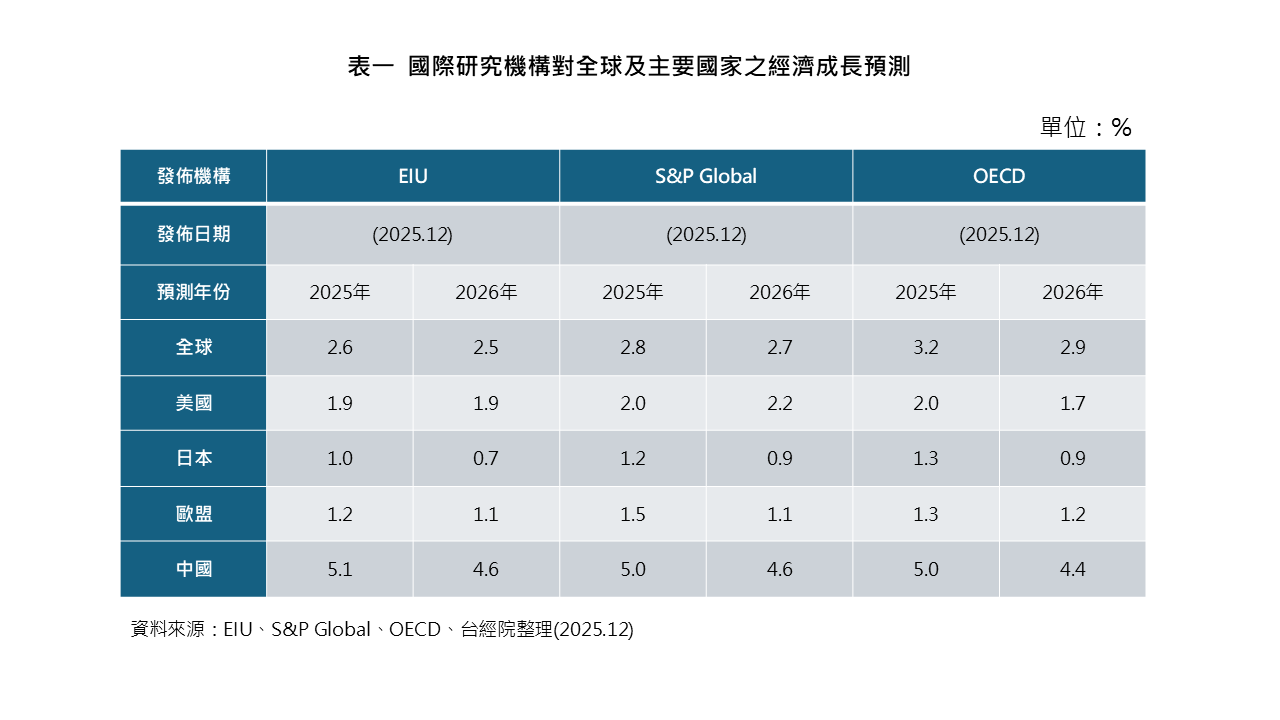

根據多家國際研究機構之經濟預測顯示(見表一),2026年全球和主要經濟體之經濟成長率仍可望維持穩定成長,且美國與中國在馬來西亞進行的第五輪貿易談判結果出現緩和跡象,同時在供應鏈轉移下,東協地區經濟成長仍將呈現成長態勢,此皆有助於全球製造業的投資信心上揚,進而帶動對工具機的需求增加;然而,俄烏戰爭、中東戰火、印度與巴基斯坦、泰國與柬埔寨等地緣政治衝突,以及中國與日本關係惡化、中國與美國是否再度出現彼此貿易制裁等不確定因素,仍會影響2026年全球和主要經濟體的經濟成長表現,以下則針對與我國工具機有著密切關聯(重要市場或主要競爭對手)之主要國家的重大經貿政策推動作進一步分析。

|

美國市場

2025年4月美國川普總統推動對等關稅政策,造成國際大廠和美國本土企業宣布擴大在美國的投資規模,同時美國政府推動關鍵製造業回流(onshoring),著重在AI、先進科技、高附加值產業相關的供應鏈,而這類政策主要是透過稅收激勵、投資優惠等方式支持國內產能增強,此為2026年美國財政政策重要推動方向之一。

在貨幣政策方面,2025年12月美國聯準會承諾2026年將每月購買400億美元的美國國債,但此次的目的是為了維持金融系統穩定、應對財政壓力與防止流動性枯竭,而非傳統的傳統意義上的量化寬鬆(QE),同時對等關稅政策已讓美國產生輸入型通膨,因此2026年美國聯準會可望持續降息,但幅度不會太大。

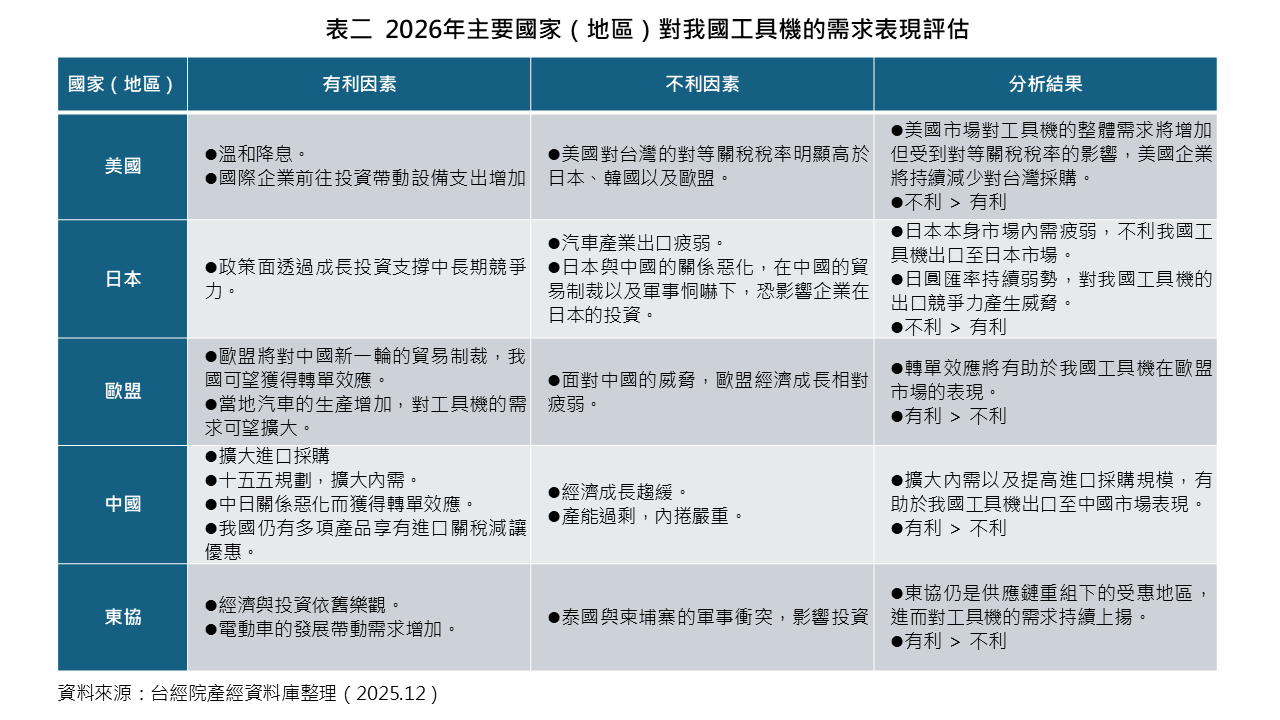

在汽車產業政策方面,川普總統取消民眾購買電動車的補助,將影響2026年美國電動車市場的銷售表現,而車廠則會重新評估電動車的發展策略,轉而押注油電混合車領域以應對市場變化,此有助於工具機的需求增加;然而,美國針對我國的對等關稅稅率為20+N,明顯高於日本、韓國以及歐盟等國家,將嚴重影響我國工具機出口至美國市場表現。

日本市場

2025年12月19日日本宣布升息1碼至0.75%,標誌著其持續近30年的超寬鬆貨幣政策時代正式終結,在面對通膨壓力下,2026年日本啟動溫和升息的機率仍高,不過溫和升息反而有助於資本配置效率回歸正常,有利企業獲利體質改善,因此2026年日本經濟能否延續成長動能,關鍵仍在於製造業的復甦與升級。在政策方面,日本政府已明確聚焦AI、半導體、先進製造與造船等17個重點投資領域,透過成長投資支撐中長期競爭力,但對工具機的實際挹注並不明顯,反而美國採用232條款對日本汽車產業加徵25%的進口關稅(總進口稅率為原來的2.5%加上25%共27.5%),雖然2025年9月川普總統簽署行政命令,將日本進口汽車關稅從27.5%下調至15%,但較以往的2.5%仍明顯高出許多,此不利日本汽車的外銷表現,進而對工具機的採購需求下滑。此外,日圓匯率的貶值讓日本工具機的高階機種平價化的態勢更為明顯,根據日本工具機協會(JMTBA)公布資料顯示,2025年10月日本工具機海外訂單年增率高達12.8%,此訂單將於2026年陸續出貨,進而威脅到2026年我國工具機產業的出口表現。

歐盟市場

2026年歐盟應對來自美國貿易政策、中國競爭與地緣政治衝突等多方面挑戰,其經濟將在「去風險化」與維持成長間尋求平衡,因此歐盟的經貿政策將強化自主防衛與供應鏈韌性,不過歐盟與中國的貿易逆差不斷擴大,已嚴重影響其經濟成長表現,為了改善雙方的貿易逆差,2026年歐盟恐將對中國採取新一輪的貿易制裁手段,若中國工具機產業遭受到制裁,我國業者反而可望獲得轉單效應;此外,2025年12月16日歐盟放寬2035年燃油車禁令,目標改為2035年起新售車輛的平均碳排放比2021年減少90%,其目的為降低中國電動車對歐洲車廠的威脅,進而提升當地汽車的生產,故對工具機的需求可望擴大。

中國市場

2026年為中國十五五規劃實施的第一年,此次規劃的內容重點在於應對當前經濟挑戰,實現「高品質發展」,核心戰略是科技自立自強以發展新質生產力、強大國內市場以擴大內需(內循環為主體)來抵禦外部風險,並加強國家安全與民生保障,其產業政策為支持新一代資訊技術、高端製造等領域發展,因而十五五規劃將帶動中國工具機產業在質與量進一步的提升,對我國工具機產業將構成威脅;此外,兩岸關係不佳,導致2024年5月底中國宣布中止《海峽兩岸經濟合作框架協議》關稅減讓產品(第二批)清單,其中有關工具機產品則有4項,除了「84589110 切削金屬的立式數控車床」之進口稅率為5%之外,另三項產品進口稅率為9.0%和9.7%,在稅率減讓優惠中止後這些產品在中國市場的競爭表現受到較大壓力,導致2024~2025年我國工具機出口至中國之金額明顯下滑。雖然2026年兩岸關係仍難以改善,但2025年前11月中國貿易順差已突破1兆美元,引起許多國家的關注,為避免遭受其他國家的貿易制裁,2026年中國將擴大進口採購以緩和貿易順差規模,而我國仍有多款工具機產品仍享有ECFA早收清單的關稅減讓優惠,此有助於2026年我國工具機出口至中國市場的表現。

東協市場

雖然近期泰國與柬埔寨的軍事衝突成為國際關注焦點,但展望2026年,東協經濟與投資前景依舊樂觀,主要受惠於全球寬鬆貨幣環境、強勁內需、科技產業外溢效益及各國積極的刺激政策,特別是越南強勢崛起,吸引大量外資,成為區域經濟火車頭;同時,印尼、泰國等國也因政策利多與內需支撐,金融、科技及非核心消費類產業具成長潛力,故2025年1~11月中國、日本以及台灣等工具機產業出口至東協地區之金額(HS Code 8456~8463)皆呈現成長態勢,其中出口至越南成長力道更為強勁;此外,泰國和越南等國家電動車發展快速,帶動當地整車和汽車零件業者對工具機的需求增加,且此一趨勢可望延續至2026年。

結論

2026年全球主要國家仍可望維持寬鬆貨幣環境,同時AI等科技產業的投資熱潮未減,有助於工具機的需求增加,但關稅戰、地緣政治等因素對我國工具機產業出口至主要市場表現將有所不同,其中來自美國和日本的訂單恐下滑,來自歐盟和東協等地區的需求將增加,而中國將一改以往進口替代政策轉為擴大進口採購,若國內業者積極拓展中國市場,來自中國的訂單也可望回升(見表二)。