全球製造業價值鏈變化風險

文/產業分析師 蘇翰揚

全球價值鏈裂解的推手有哪些?

隨著地緣政治事件和趨勢為政府與企業決策者帶來壓力,全球供應鏈的價值,以及具有戰略地位的新技術正被重新審視。同時,中國的崛起、氣候變遷、前瞻科技,以及最近更激烈的俄烏戰爭/中東衝突,正在促使人們重新思考供應鏈脆弱性與全球分佈的供應鏈的價值,韌性供應鏈正在席捲全產業,這些供應鏈能夠更好地適應新出現的地緣政治不確定性,而不是單純基於成本考量。回顧歷史,冷戰的結束代表民主制度的勝利,全球化時代來臨,這種全球化的潛力是透過對共同國際治理結構的承諾以及美國、歐洲、東亞、拉丁美洲和其他地區的政策制定者對全球貿易全面自由化來達到的;而所謂的「華盛頓共識」成為當時的代名詞,在這個時代,經濟效率和專業化至關重要,跨越以前棘手的地緣政治斷層的供應鏈在全球範圍內尋求更低的工資和其他投入成本。

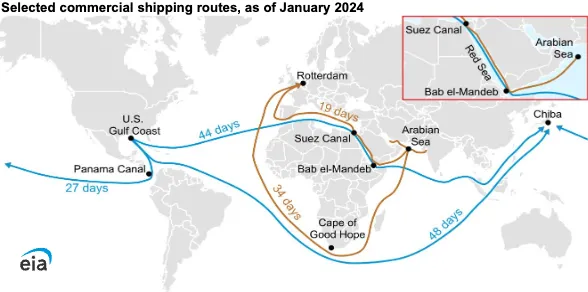

|

資料來源:Resilinc (2024)

2011年福島地震是第一個引起全球企業關注半導體供應鏈採購漏洞的重大事件,同年,泰國大範圍的洪水強化了從福島災難中獲得的智慧,即多個供應鏈中的下游廠商,對於從少數選定的供應商採購零件的關鍵依賴性是無助的國家(在這些情況下為泰國和日本),其他自然災害,例如2012年美國的桑迪颶風和過去十年初期在幾個非洲國家發生的飢荒,也造成供應鏈中斷。事實上,全球企業將自然災害和極端天氣事件視為供應鏈不間斷運作最突出的風險,政治動盪和社會衝突,例如西亞的阿拉伯之春,是造成破壞的其他重要因素,事實上,在2020年 1月COVID-19爆發之前,意外的IT中斷以及惡劣天氣事件、網路攻擊、資料外洩和自然災害也被認為是供應鏈中斷的主要原因。

將生產從中國大陸回流到「志同道合」的國家也將取決於它們能夠提供的財政激勵措施。日本、澳洲和印度在這方面宣布了各種政策—日本宣布提供補貼,鼓勵本國企業和其他一些企業從中國遷回本國;印度宣布了與生產掛鉤的激勵措施,以擴大多個行業的當地產能;澳洲宣布了一項旨在增強供應鏈彈性和提高國內製造能力的經濟計畫,儘管有財政激勵措施,但結果仍需要一段時間才能顯現。

美國無疑是脫中最積極的國家,所採用策略的一部分是在盟友和戰略夥伴之間建立可信賴的網路,最近成立的美國-歐盟貿易和技術理事會(Trade and Technology Council,TTC)等外交措施表明,跨大西洋高層對供應鏈相關問題的協調和建立信任感興趣,在 TTC 2022年5月會議後的聯合聲明中,雙方承諾「減少對不可靠戰略供應來源的依賴」並「共同減輕供應鏈突然斷裂的負面影響」,同時大量降低其他貿易壁壘。另一部分則是分散單點故障的風險,例如全球半導體製造集中在亞洲的情況。由於美國和歐洲希望降低對臺灣和韓國的依賴,因此需要採取相關措施,而這兩個國家目前約佔全球半導體製造能力的一半;此外,還需要向東亞戰略夥伴保證美國將透過這項進程繼續做出承諾,印太經濟戰略、四方聯盟(美國、澳洲、日本和印度)以及美台21世紀貿易倡議成為美國在亞洲的外交路線,而加大對越南、印度和澳洲等國家的直接投資則是分散風險的做法。

從半導體的動見觀瞻:重新佈局

這次由美國為首的佈局為全球價值鏈拉開序幕,為應對半導體供應不足的擔憂,美國立法者開始熱衷於在美國建立製造能力,並減少對臺灣作為全球半導體製造中心的依賴,即便台積電前董事長張忠謀稱美國在本土半導體製造方面的努力是「成本高昂且徒勞的行為」,但美國政策制定者越來越相信,使這一關鍵投入的供應多樣化至關重要。透過《美國晶片法案》,立法者正在尋求授權520億美元來恢復美國先進晶片製造能力,其中390億美元用於在美國建設製造設施或晶圓廠,並為相關領域提供約120億美元的補貼。

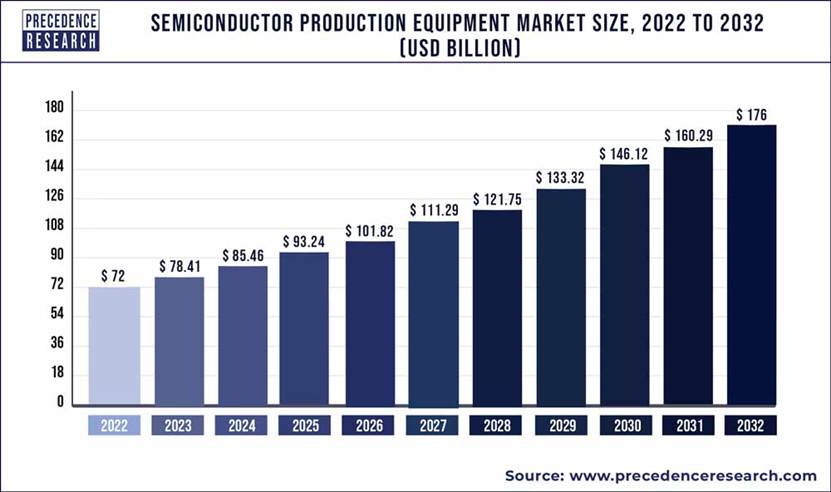

|

資料來源:Precedence Research (2024)

歐洲也緊隨其後,首先起草,然後頒布立法,動員430億歐元的公共和私人資金,目標是到2030年將其在全球半導體製造市場的比例成長一倍,歐盟主席Ursula von der Leyen強調,有必要保持市場開放,並且歐洲必須「與美國和日本等志同道合的伙伴建立晶片合作夥伴關係」,以平衡相互依賴和可靠性的雙重優先事項。美國和歐洲領導人有一個共識,即是,儘管吸引半導體製造公司在其領土上不可避免地存在建設方面的競爭,但更加自給自足的跨大西洋鄰國是一個更可靠的地緣政治夥伴。

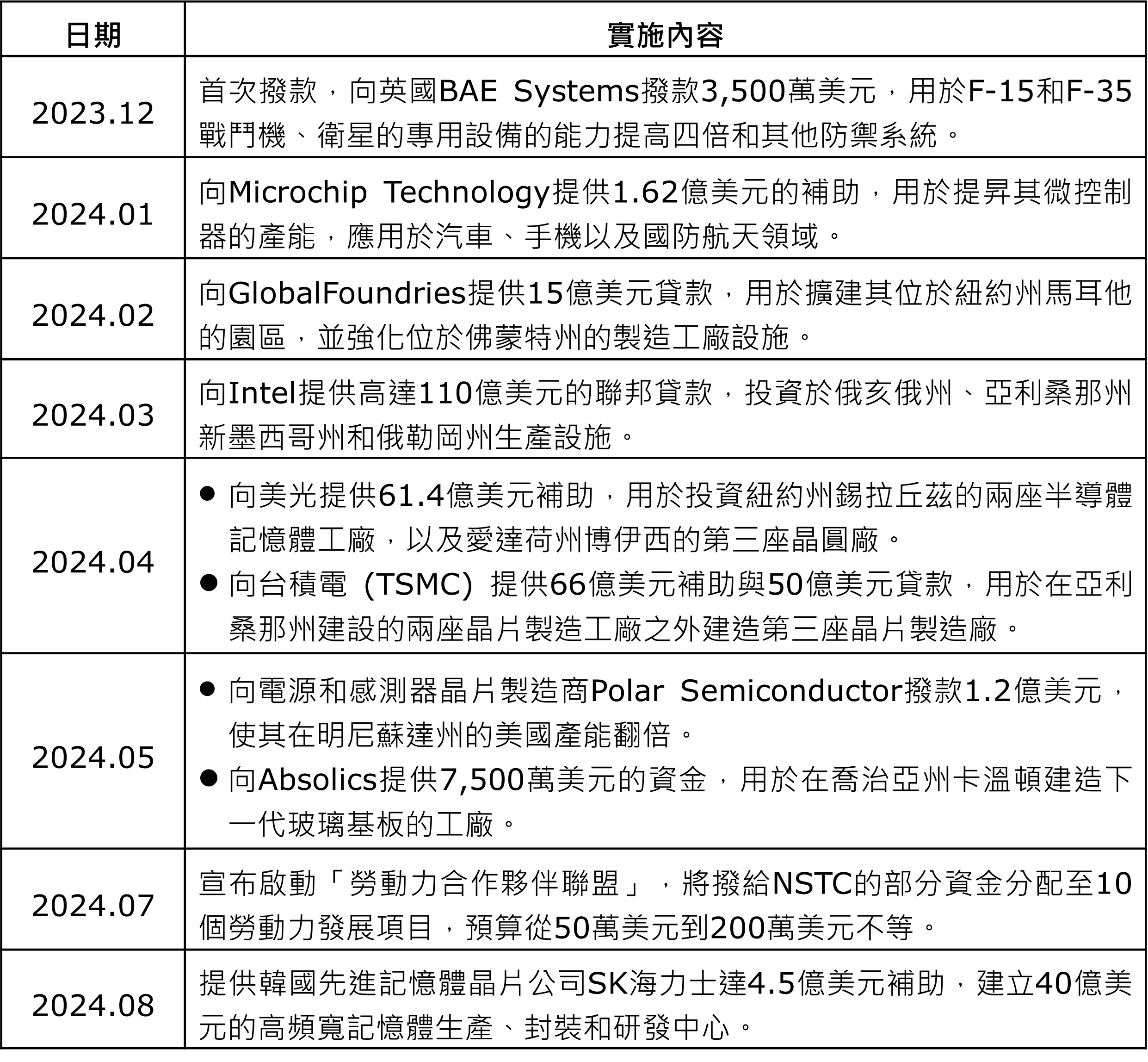

|

資料來源:各公司,作者整理 (2024)

自2019年以來,美國一直對中國科技公司實施制裁。值得注意的是,2022年禁止向中國銷售半導體晶片,隨後荷蘭和日本也採取類似措施,這表明限制中國科技業發展的努力明顯升級。自2015年以來,中國的半導體進口量已超過石油進口量,到2022年,其86%的晶片製造設備是從外國公司進口的。就國內生產而言,與佔據市場大部分的美國、日本和歐洲相比,中國的比例還很小,因此,中國嚴重依賴外國設備。制裁產生顯著影響:2022年,中國的設備採購量在過去十年中首次下降,進口量較2021年的峰值下降3%。不過,儘管美國主導的多國晶片禁令正在形成,但華盛頓也有可能尋求凍結北京的技術能力並保持差距,而不是完全停止中國的所有半導體生產;然而,儘管出現短期挫折,中國仍然有許多可能的選擇來透過自己的供應鏈提高產量。顯然,中國將比以往任何時候都更加強研發力度,而這一切都取決於西方能否匹配投資並保持其技術優勢。

傳統晶片,即較舊且不太複雜的半導體,對於汽車、電腦和家用電器等眾多產品來說無處不在且必不可少,在前幾年的 COVID-19的晶片短缺期間,企業面臨的是傳統晶片的嚴重短缺,而不是尖端晶片。不過,中國仍然是傳統晶片的重要參與者,無論是在生產還是消費方面。30%的半導體銷往中國市場,甚至更多的半導體在其開發週期的某個階段經過中國。這使中國對半導體公司具有影響力。目前,企業依賴中國的市場及其在半導體和電子供應鏈中的地位。因此,許多半導體業者正在尋求使其半導體和電子產品供應鏈多樣化,隨著企業試圖減少與中國政府的接觸,封裝產業也正在慢慢移出中國,這種多元化是由美國政府採取的行動所推動的,美國政府正在平衡與中國的經濟整合和國家安全疑慮。

價值鏈第二戰場:電動車

2023年,中國、美國和歐洲佔全球汽車銷量的65%以上,電動車銷量佔95%以上,其中中國佔電動車銷量的60%,歐洲佔25%,美國佔10%。到2023年,中國將主導電動車電池產量,佔全球總量的83%以上,並接近電動車製造量的60%。儘管製造電動車電池所需的關鍵礦物之開採,在地理上有一定程度是分散的,但中國對電動車價值鏈其餘部分的控制令人生畏。中國在所有關鍵礦物的加工中佔據主導地位,其中鋰的比例超過65%,鎳的比例超過35%,鈷的比例超過75%,高純錳的比例超過90%,石墨的比例幾乎100%。到2030年,估計70%的電池產能都在中國。中國還佔目前全球電池回收能力的一半左右。儘管由於宣佈到2025年新增產能每年3太瓦(TWh/年),到2030年新增產能4.7 TWh/年(佔新增產能總量的75%),中國的主導地位預計將保持,但中國在總量中所佔的比例預計將有所下降。

中國的電動車產業極大地受益於政府的支持,尤其是在早期階段。自2009年以來,政府一直在為公共交通、計程車和消費市場的電動車生產商提供補貼。為了幫助降低電動車和燃料電池車的生產成本,中國實施了免徵消費稅的政策。同時,透過購置補貼和免徵車輛購置稅等方式鼓勵消費者。此外,車主可免徵車船稅,並受益於旨在優化電動車使用條件的基礎設施支援。此外,中國的電動車消費者多年來一直獲得政府的購買補貼,2009年至2022年,中國在電動車補貼和稅收減免方面的支出超過280億美元。

隨著比亞迪繼續發展其垂直整合的供應鏈,涵蓋從採礦和電池到汽車製造和運輸的各個領域,其目標是進一步降低生產成本並提高利潤率。由於其對整個供應鏈的控制,這家中國公司能夠以具有競爭力的價格製造電動車。值得注意的是,它是世界上最大的鋰電池製造商之一(電動車的關鍵零組件),甚至向包括特斯拉在內的競爭對手供應這些電池。與中國其他電動車製造商一樣,比亞迪也受益於十年來的政府補貼,這是國家逐步淘汰汽油車並在再生能源領域建立領導地位的原因之一。

比亞迪電池供應鏈的高度垂直整合使其比其他汽車製造商具有明顯的成本優勢,促進了其在中國國內外的快速擴張。與許多競爭對手不同,比亞迪在滿足其電池和電動車系統需求方面基本上可以自給自足,該公司部分關鍵電池材料來自其在中國的礦山,並在內部生產電池和半導體,這包括對電動車至關重要的電源管理晶片的生產。除擋風玻璃和輪胎外,比亞迪幾乎能夠生產汽車中的所有零件,他們甚至擁有自己的建築公司來加速工廠建設,這種對供應鏈的全面控制使比亞迪在電動車時代比特斯拉處於更有利的地位。

儘管國家安全的概念各自解讀不同,但它為本土製造業者提供相對保護,1960~1970年,美國小型高成本石油生產商認為進口石油威脅國家安全,國際石油巨頭則認為廉價進口石油有助於國家安全。由於更便宜的進口石油推動了美國的工業生產和經濟成長,石油巨頭最終獲勝。在技術取代能源成為戰略商品的時代,對於電動車也可以提出同樣的論點:國內電動車製造維持了國內就業,從而保護了國家安全,但負擔得起的電動車的進口加速道路運輸的脫碳並限制了氣候造成的危害變革,維護國家安全。除了半導體與電動車外,未來哪些價值鏈會分裂重組,也是值得觀察的重點。