美國風暴:川普2.0 帶來的風險與因應

文/產業分析師 蘇翰揚

川普2.0下的政經環境

川普在2024年美國總統選舉中勝選後,將於隔年一月就職,他的回歸引發各國極大不安,其中包括華盛頓的盟友與亞洲競爭對手;在他的第一個任期(2017-2021)期間,不可預測性是川普外交政策的一個標誌:他尋求促進北韓和南韓之間的對話,但同時加劇了美中緊張局勢,並退出了跨區域協議等關鍵區域協議。然而,自2021年初他卸任以來,世界發生不小的變化:COVID-19帶來的供應鏈挑戰促使各國將經濟韌性提升為國安議題,同時,烏克蘭和中東兩大衝突成為國際事務的焦點,這種不斷變化的格局,加上各國權力動態的變化,將會全球政經局勢帶來更大不確定性。

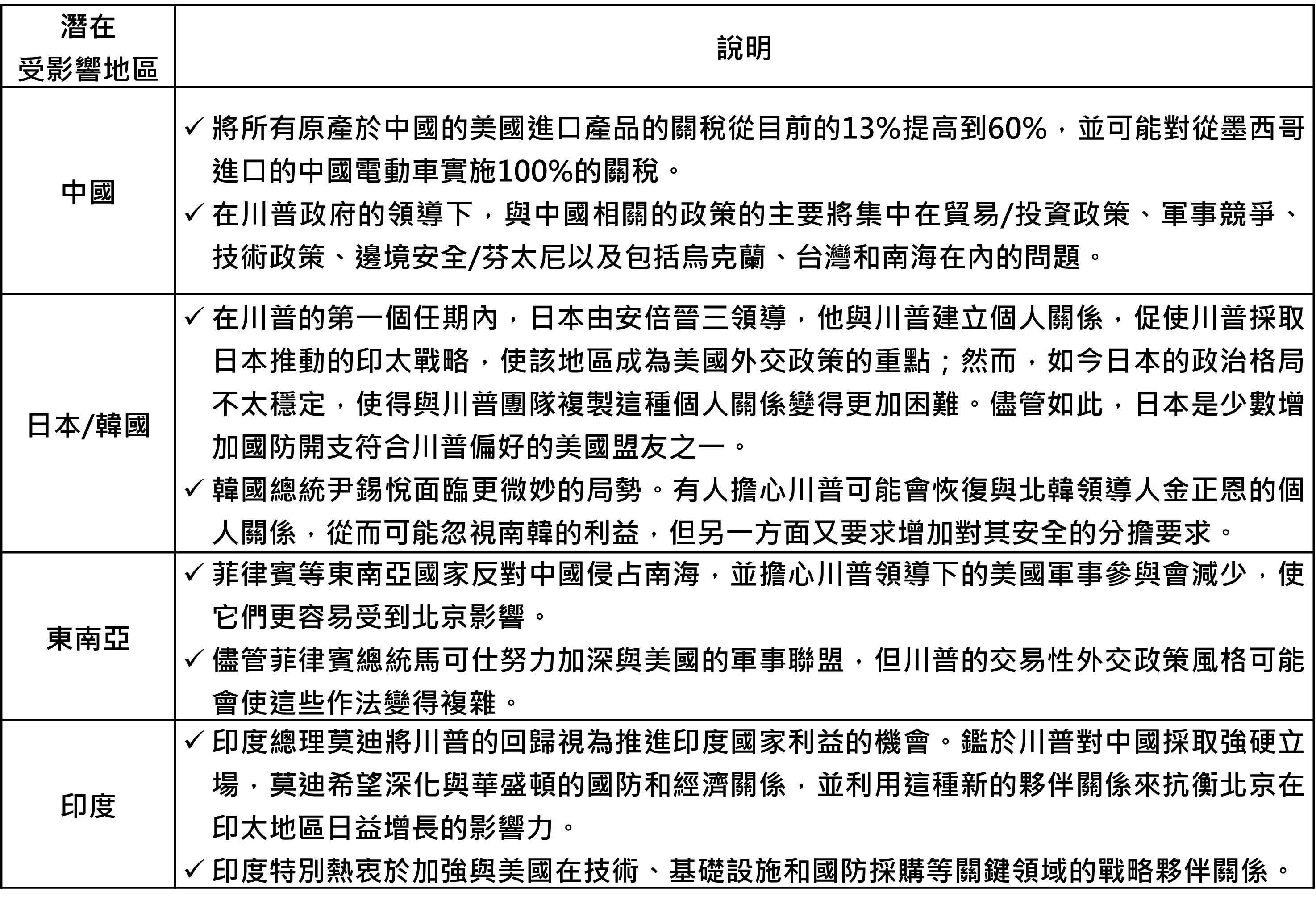

美國在亞洲的合作夥伴意識到川普重返白宮可能會導致美國支持該地區的投入減少,預計川普將對中國採取更強硬的立場,同時降低在印太地區的軍事參與,並傾向實施雙邊協議,進而犧牲印太經濟框架(IPEF)等多邊經濟平台;相反地,拜登政府主要專注於加強與亞洲夥伴網絡的關係,認為這些關係可以有效制衡中國的影響力。這種優先事項的轉變將迫使亞洲盟友適應美國外交政策的一個新的、更具交易性的時代,儘管美國可能會繼續參與該地區事務,但其做法將轉向透過雙邊協議進行經濟遏阻,並減少對印太地區軍事部署的重視。

|

資料來源:各調研機構,作者整理 (2024)

貿易戰可能站上新高度

預計川普的第二任總統任期將與第一任期有很大不同,川普第一任總統的首要任務是解決貿易失衡問題、北美自由貿易協議(NAFTA)重新談判(現為美國-墨西哥-加拿大協定「USMCA」),以及在對價值約3700億美元的中國進口商品徵收關稅後與中國發起貿易戰。然而,在參議院和眾議院共和黨多數派的支持下,川普擔任總統意味著美國雙邊和國際貿易安排將發生重大轉變,可能會導致對所有進口商品實施普遍關稅,並大幅提高對中國商品的關稅。

在貿易政策方面,川普可能不需要在參議院或眾議院獲得多數席位,因為隨著時間的推移,國會已將某些貿易政策權力(包括對進口產品徵收關稅的權力)授予總統處理。事實上,川普在他的第一個任期內積極使用這些權力,並承諾在他未來的第二個任期內更廣泛地使用這些權力,然而,參議院和眾議院的多數席位將有助於在強有力的政治支持下迅速實施政策轉變,川普在普選中以500萬張選票獲勝,也賦予他執行貿易政策議程的強大授權。

更重要的是,過去八年出現了一場倡導「讓美國再次偉大」的重大政治運動,「美國優先」的對外貿易方針得到了國會和選民兩方的支持。事實上,拜登執行了川普政府最初提出的某些「美國優先」政策,拜登不僅保留了川普政府對中國商品徵收的關稅,而且還引入了出口管制,限制中國獲得關鍵技術,包括量子運算和半導體產品,這種政策的延續性將進一步增強即將上任的川普政府在第二任期內對中國和其他貿易夥伴大力實施保護主義貿易政策的能力。

|

資料來源:世界經濟論壇 (2024)

許多分析指出,川普在第一任期內徵收的關稅對中國影響不大,因此他很可能在第二任期內加倍對中國進口商品加徵關稅,更激烈的中美貿易戰預計將嚴重影響中國的出口、投資和技術發展。美國可能對中國進口產品徵收高額關稅,特別是對美國供應鏈不重要的產品,美國和中國之間激烈的貿易衝突也可能提升地區和全球供應網路的風險,從而可能對第三方國家產生負面影響,例如,中國對美國出口的急劇下降也會對東協經濟產生負面影響,主因中國產品使用來自該地區的原料和中間產品。

為了報復美國的保護主義,中國可能會針對美國的農產品、藥品、汽車和機械出口,由於持續的全球能源危機,他們可能不會針對美國石油和天然氣出口,同時,單靠報復措施可能不足以減輕關稅的影響,中國可能會實施降息等額外政策措施,以削弱本國貨幣兌美元匯率,當然,中國當局也可能透過降低營業稅和加強對地方政府的財政支持來提供額外的政策支援,然而,這次中國經濟的困境比2016年嚴重得多,因為房地產泡沫破滅、國內消費疲軟、經濟成長整體放緩。

而歐盟也可能是被川普針對的下個地區,歐洲國家的下一步可能是提升國防能力,並將至少2%的GDP用於國防採購,這將促使法國、義大利、西班牙和波蘭等擁有重要國防工業的歐盟國家之間的合作,刺激歐洲市場並帶來技術創新和經濟成長,同時也有更好條件與川普談判。在經貿部分,歐盟業者對增加關稅的威脅非常緊張,因為這可能導致歐盟對美國的出口大幅下降,這可能會影響數百萬個就業機會,美國與歐盟的貿易關係是全世界最大的,達1.3兆美元。

相較之下,歐盟與中國的貿易額僅7,580億美元。在產品別部分,機械、車輛和化學品(2023年佔歐盟對美國出口的68%)或將受到最大影響,德國、荷蘭、愛爾蘭和比利時最容易受到雙邊貿易下降的影響,進而衝擊原先就成長緩慢的經濟成漲率。由於手上缺乏對應措施,預判為了抵禦川普的高關稅,歐盟可能轉向其他地區市場,例如批准南方共同市場協議,並尋求其他區域聯盟,以降低對美國市場的依賴。

個別國家案例參考–越南

除美中歐外,觀察東南亞的國家可能也是一個判斷指標。作為一個新興的製造業中心和美國重要的貿易夥伴,越南近幾年從美中局勢獲益匪淺,從紡織業到半導體,幾乎紛紛前往越南佈局,而川普計劃對中國進口商品徵收60%的關稅,這將使東南亞的替代生產中心對業者來說更具吸引力,加上製造業產能不斷擴大,越南正在快速發展。過去十年,越南鞏固其作為製造業強國的聲譽,吸引尋求中國境外生產多元化的公司數十億美元的外國直接投資,在此期間,越南一躍成為東協出口冠軍,更值得注意的是,東協對北美的出口幾乎40%來自越南。隨著越南製造業迅速向價值鏈上游攀升,它不再只有紡織品和鞋類,半導體和汽車產業是這種轉變特別明顯的兩個關鍵領域,舉例而言,為因應美國對中國技術的限制,三星和英特爾等公司便加大了在越南的投資。

大多數越南民眾對於川普的對華強硬立場持好感,同時,川普似乎很喜歡越南,川普不僅早在20世紀80年代就公開反對越戰,而且在第一任總統任期內兩次訪問該國,一次是參加APEC峰會,另一次是參加2019年於河內舉行之朝美峰會。而川普對越南的好感不僅僅是說說而已—他的公司已在該國進行大量投資。川普集團與京北城市發展控股公司 (KBC) 合作,最近簽署一項協議,將在越南北部興安省建造一座耗資15億美元的綜合體,該開發案包括一家酒店、一個豪華高爾夫球場和一個住宅區。此外,川普與馬斯克(Elon Musk)的密切關係為兩國關係帶來另一層影響,馬斯克旗下的SpaceX正將越南打造成其Starlink星鏈衛星網路計畫的主要生產中心,供應商將生產從台灣轉移到越南工廠,以減輕地緣政治風險。

然而,如果川普的民粹主義言論和保護主義政策擴大到針對越南出口,一如他過去在競選言論談及對墨西哥或歐盟的觀點一樣,這個機會可能很快就會轉變為越南最大的弱點—對美貿易順差。事實上,越南一直謹慎地與美國保持穩定的外交關係,並在2023年簽署了越南提供的最高級別的全面戰略夥伴關係,然而,川普眾所周知的民粹主義訴求可能會讓越南陷入危險境地,他的「美國優先」政策優先考慮國內生產,在他的第一個任期內,墨西哥面臨著被視為「美國就業竊取者」的壓力;而越南與墨西哥一樣是美國的主要貿易夥伴,美國仍是越南最大的出口市場。事實上,繼中國和墨西哥之後,越南是對美國擁有第三大貿易順差的國家,如果川普將言論轉向東南亞,越南的製造業優勢地位可能成為一把雙面刃。

另外,越來越多的中國商品經過越南出口,其中許多是為了規避關稅,有時是根據可疑的原產地規則,甚至貼上假冒的「越南製造」標籤,為避免觸怒美國,越南工業貿易部正在積極努力為越南原產產品製定更嚴格的標準,期望能夠降低未來被課關稅的對象,因此,在當地的公司也需要密切關注接下來的變化。

業者如何因應

大型跨國公司以及那些依賴商品和服務跨境自由流動的公司需要像數位化、人工智慧和氣候危機一樣緊迫地應對地緣政治風險。他們需要透過發展增強地緣政治敏捷性和彈性的能力,對投資決策和業務計劃進行壓力測試,以應對可能出現的干擾,企業應投入資源設定客製化場景並制定指標,監測地緣政治格局的新變化是建立積極主動姿態的基礎。

首先,公司應根據其產業環境制定情景,以獲得有關單一公司的業務運營環境在未來幾年如何發展的最明智的視野,爾後透過用數據分析(包括來自第三方的數據和分析)開發一組「指標」,作為關鍵事件的預警系統,有些指標可以根據明顯的事態發展進行調整,例如軍事行動的發生,或是大規模關稅實施,有些針對更細部的問題,例如特定國家政策制定者下台或新的立法工作形成;一旦建立指標,公司就可以擬定因應計劃,以便在警示出現時快速反應,專業的地緣政治團隊能決定這些計劃的有效性,團隊規模將根據公司的地緣政治風險而有所不同,對於許多業者而言,這可能二至三名專家,最重要的是團隊帶來的專業知識,例如國際關係和全球政策、供應鏈和風險管理以及其他相關學科,企業也可以選擇特定主題或地區的外部專家來補充其內部專業知識,包含獨立董事的專業性也可納入參考。