停、看、聽? 《企業永續盡職調查義務指令》將重組歐洲供應鏈網絡體系

文/工研院ISTI 資深研究員 歐宜佩

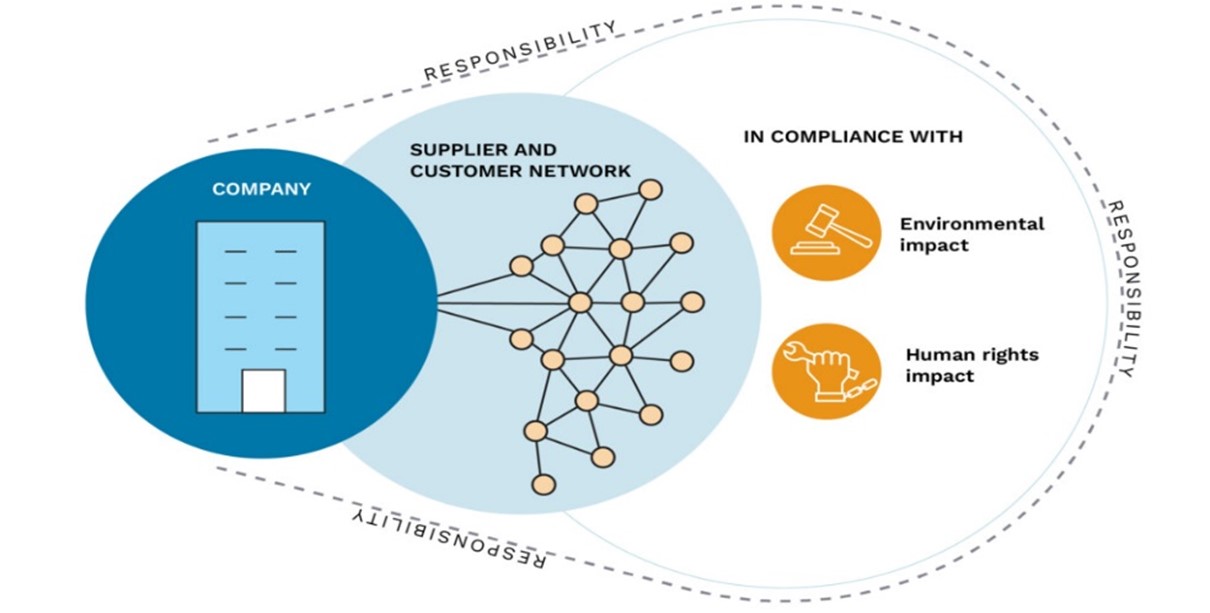

因COVID-19和地緣政治影響,全球供應鏈歷經重大變革,企業須加強風險管理以符合永續發展目標。歐盟《企業永續盡職調查義務指令》(Corporate Sustainability Due Diligence Directive,CSDDD)的實施為重要里程碑,將強制要求大型企業在其全球供應鏈中實行盡職調查,以辨識、預防、減緩環境與人權相關的風險與影響。唯有重視供應鏈透明度與全面性風險管理,企業才能在變動環境中維持競爭力與可持續性。

歐盟《企業永續盡職調查義務指令》具階段性里程碑意義,未來將強制要求企業實行盡職調查

由於全球供應鏈涉及多層供應商體系,往往單一企業不易掌握供應鏈全貌。例如,歐盟機構規劃以電動車取代燃油汽車,而電動車電池所使用的關鍵礦物(如鈷)常在一些非洲國家(如剛果)的礦場採取,經過供應鏈體系層層的交易,送達歐洲電動車企業;而這些礦場往往不符合歐盟的環境與人權標準,當缺乏透明化的履歷溯源追蹤時,可能讓歐洲電動車企業違反歐盟的永續發展標準。

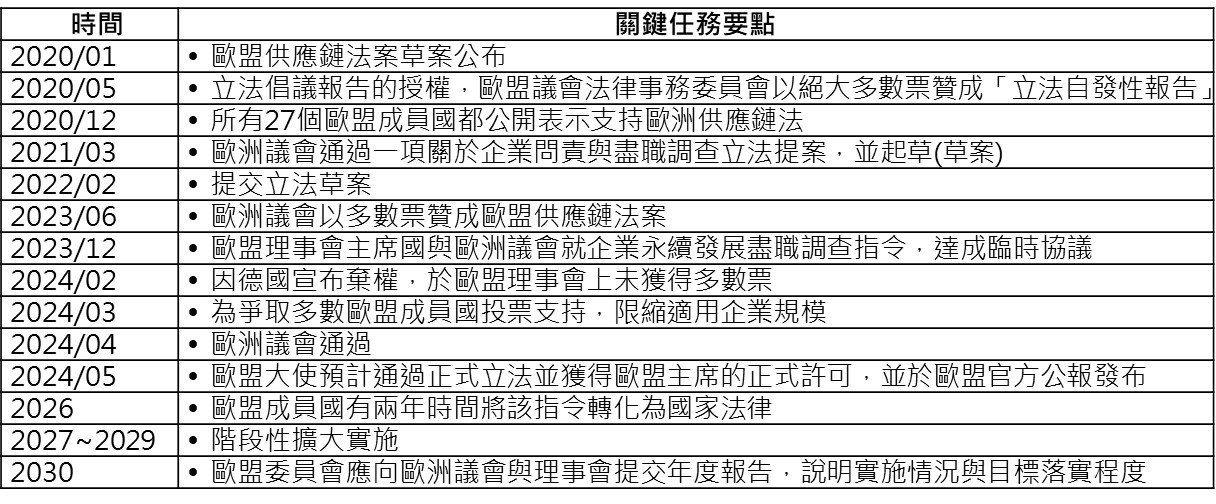

這樣的案例並不是特例,但往往卻隱藏於供應鏈中不易察覺,或是基於成本考量而被忽視。基於此,歐盟《企業永續盡職調查義務指令》(CSDDD)於2021年提出,歷經幾番波折,歐洲議會於2024年4月24日通過,並於7月5日於歐盟官方公報公告,7月25日生效。後續將強制要求大型企業執行供應鏈中人權與環境之盡職調查,將最快於2027年適用。

|

資料來源: Everstream Analytics

|

資料來源:ISTI 整理 (2024)

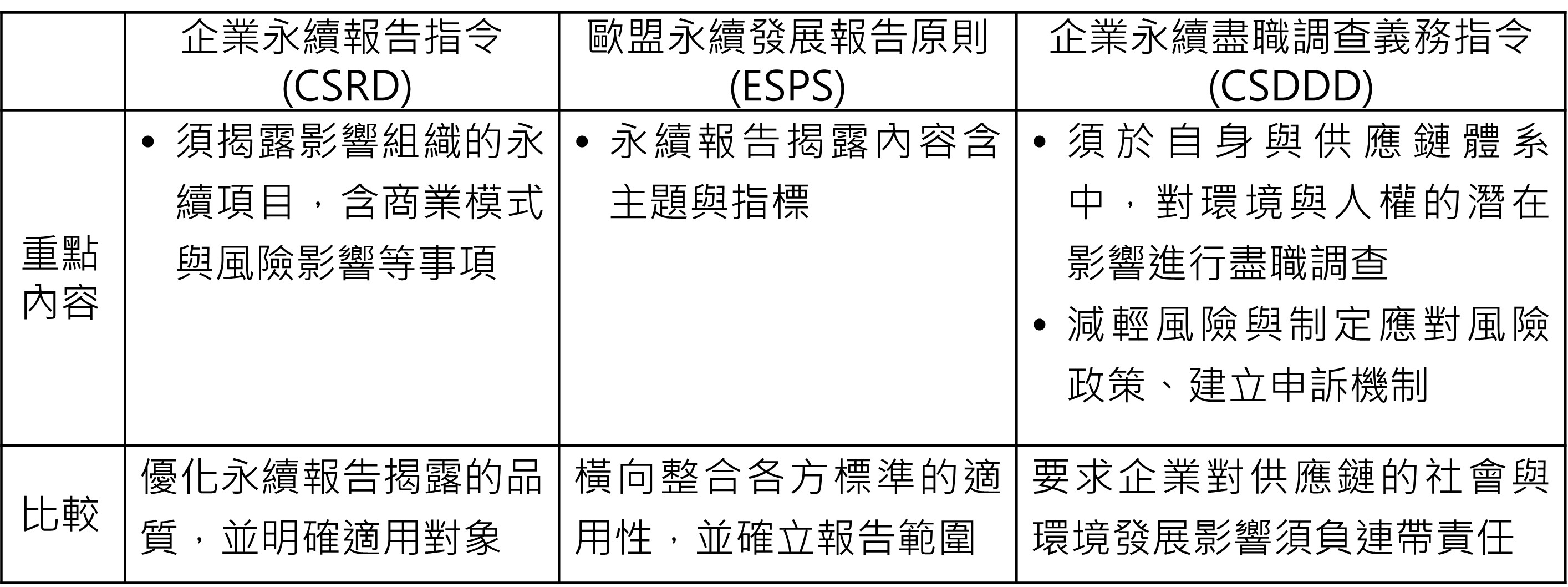

CSDDD並非歐盟唯一為促進企業落實永續發展的立法,目前已有《企業永續報告指令》(Corporate Sustainability Reporting Directive,CSRD)及《歐盟永續發展報告原則》(European Sustainability Reporting Standard,ESPS),三者之間存在相關性,但仍有偏重之處。CSRD擴展之前非財務報告指令的範疇,使更多企業能夠揭露全面性的ESG標準;ESPS則進一步地明確CSRD的具體要求。

|

資料來源:本文整理

相對於前二者,CSDDD僅限縮於供應鏈中的人權與環境風險,但擴大盡職調查之範圍,從企業自身之合規性延伸到整體價值鏈體系。其中,更為重要的是強制性要求付諸實行,要求企業須對供應鏈的社會與環境發展影響負連帶責任。歐盟認為現有供應商的自願性承諾不足以契合合規性檢查之要求;反之,須讓企業更積極地監控與評估供應商的永續發展,並在必要時刻,採取具體緩解措施,如協助不合規供應商改善的直接補助、實體培訓支援等。若供應商仍難以達到合規性要求時,可能將面臨供應關係之暫停或終止。換言之,歐盟期望透過大型企業能夠利用其影響力與財務力,支持高風險供應商改善,以達長期及永續的合規標準。未來或可預期終端品牌商對供應鏈資訊透明度之需求會更高,以便清楚地掌控供應商體系之狀況,避免違反規範,以免導致商譽受損,同時也可能面臨罰款與民事責任。

歐盟《企業永續盡職調查義務指令》之CSDDD關切要點

- 風險範疇:人權與環境風險,特別強調因應氣候變遷轉型規劃

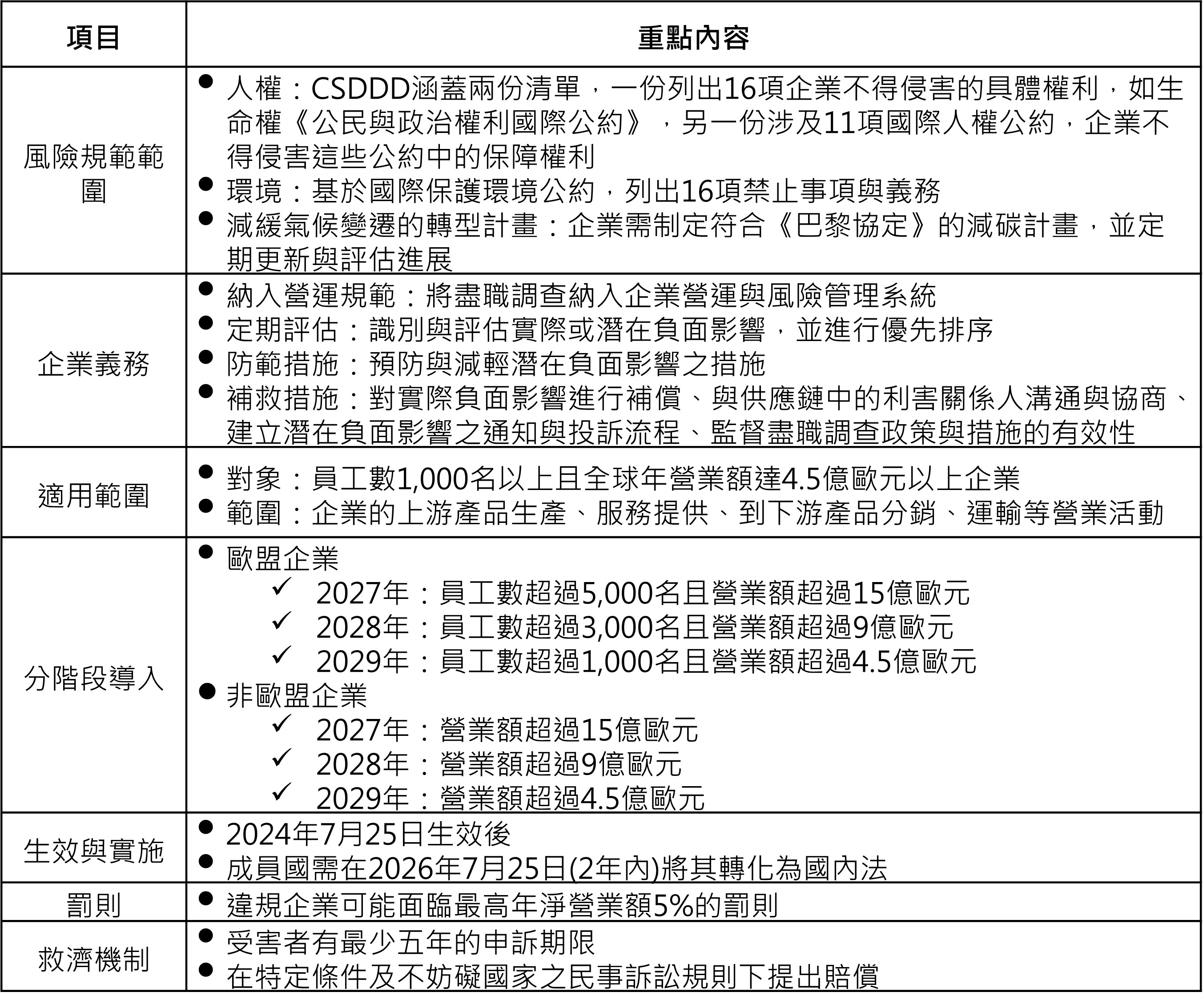

CSDDD涉及的潛在風險範疇,係以國際人權或環境保護公約為基礎,匡列可能面向。在人權部分,依循《公民與政治權利國際公約》及國際人權公約,明確企業不得侵犯之具體項目,包含尊重國際勞工標準中規定的勞動者基本權利,如禁止童工與強迫勞動、同工同酬、就業與職業歧視等;尊重人權,例如人身自由與安全、法律行為能力與法律面前人人平等、隱私、空間自由、食物與基本服務等。在環境部分,參考如《環境與氣候領域的行動架構》等文件,著重議題如保護生物多樣性與生態系統、保護水資源與空氣品質、減緩環境違法行為(如溫室氣體排放、汙染與生物多樣性與生態系統破壞)。

另外,於CSDDD文件中,特別強調企業必須明確提出因應氣候變遷的轉型計畫,以促進《巴黎協定》的減碳目標落實;主要要求之轉型計畫內容建議,包括:(1)提出2030到2050年的減碳目標,並酌情制定範疇1、範疇2和範疇3的減碳目標可能涉及之重要類別。(2)規劃落實減碳目標之關鍵行動,如規劃企業產品與服務組合,以及採用技術之時間表。(3)投入減緩氣候變遷轉型計畫的投資規劃。(4)企業各營運部門對於落實氣候變遷轉型計畫之角色與任務。

|

資料來源:本文整理自European Parliament

- 適用範圍:全球年營業額超過4.5億歐元以上的歐盟與非歐盟企業

受CSDDD規範之企業規模係員工人數超過1,000名以上,且全球年營業額超過4.5億歐元以上的歐盟與非歐盟企業,並於未來3年分階段導入,讓規模較小的企業可以有較多時間作準備。其中,與前一版草案相比,部分成員國(如德法)撤回支持的考量點在於擔憂可能對於中小型企業的影響過大,故此,在協商後,從原本員工人數超過500名員工人數且營業額達1.5億歐元之企業門檻,提高到員工人數超過1,000名以上,且全球年營業額超過4.5億歐元。

- 企業應負義務:永續發展納入企業營運策略,並提出防範與補助措施

企業應採取適當措施,包括(1)有能力辨識、評估、預防、減緩及終止(最小化)營運於供應鏈中破壞環境與損害人權之潛在與實際風險情況,並將盡職調查納入企業政策;(2)追蹤盡職調查措施之有效性,且歐盟成員國必須確保採取適當措施,與可能受之影響的成員進行溝通;其也意味著企業必須定期檢視可能之潛在供應鏈風險。(3)建立受害者申訴機制等救濟措施。

- 處罰措施:公布企業名稱、最高達全球年淨營業額的5%之罰款、民事責任

成員國主管機關得對未遵守相關規範之企業制定罰則,包括公布其公司名稱及對企業處最高金額為其全球年淨營業額的5%罰款。受企業破壞環境與侵害人員行為影響之受害者,有最少5年期限可提出索償。工會及非政府組織可在特定條件及不妨礙國家之民事訴訟規則下提出索償。

- 配套措施:輔導中小型企業之措施、提高盡職調查報告透明度

由於中小企業是全球供應鏈體系的重要一環,雖中小型企業沒有納入CSDDD適用範圍,但可能因為大型企業的任務轉嫁,受到間接影響。故此,CSDDD文件中也特別點出成員國政府之任務,應單獨或共同建立專門的統一服務平台,輔導中小企業落實盡職調查。

以德國[1]為例,德國聯邦政府與相關協會合作,設立協助中小企業實行盡職調查資訊的統一專門平台,讓中小企業可以透過盡職調查指南,快速了解盡職調查的核心概念,且可更容易地投入盡職調查實際工作;並以實際案例說明,讓不同產業之中小企業,可以更容易地掌握供應鏈上可能面臨的環境與人權風險。

|

資料來源:整理自SME Compass,取自Federal Ministry for Economic Cooperation and Development

另外,CSDDD要求2029年7月26日起,受規範企業必須公開其年度調查聲明,並將盡職調查報告提供給指定機構,納入歐洲單一存取點(Europe Single Access Point, ESAP)平台,確保整個歐盟都可以輕鬆獲取相關永續報告。

借鏡德國〈供應鏈盡職審查法》經驗,預想CSDDD可能發展動向

- 為規避潛在不合規風險,品牌商已嘗試調整供應商來源

當盡職調查範圍擴及到整個供應鏈體系時,跨國佈局企業可能不易精準地掌握整體供應商狀況,將不利於企業發展。以德國工程公司BAUCH為例,其採用在中國、非洲或南美洲開採的原物料,製造機器與發動機零件,這些原物料需經過多道工序與流程才到達德國南部與中國工廠。為遵守德國《供應鏈盡職審查法》,BAUCH與其他公司一樣,必須採取盡職調查流程,監控供應商的人權與環保標準。

但就實務上來說,很多供應鏈資訊是不易精準掌握的,外國礦山是否具備任何可用的ESG資訊取決於其擁有者,如倫敦上市的礦業公司比中國私營礦山提供更多資訊。若BAUCH沒有透過歐洲礦業公司,而直接與中國礦山交易,將有很大可能無法掌握相關資訊或要求礦山公司提供相關資訊。故此,為降低可能的聲譽受損與罰則風險,BAUCH可能就會啟動尋求其他供應商來源。

類似現象也出現在紡織產業。德國科隆IW經濟研究所指出因應《供應鏈盡職審查法》,服裝品牌商開始嘗試轉移採購來源。從實際服裝進口數據來看,開始降低來自於印尼、緬甸、中國、孟加拉與巴基斯坦的進口量,降幅比例從20-33%,而轉移來自於北馬其頓、摩洛哥等地區。

- 中小企業雖不在明確法規規範之對象,但也可能受到間接影響

德國經濟研究所調查指出,即便不是法規中的直接規範者,也可能因為品牌商的要求壓力,配合相關盡職調查。具體而言[2],約82%之德國員工超過250人的公司表示,其可能會間接受到的影響。在員工人數為50至249人的中型企業中,則達72%。但實際上僅13%的德國公司,已為此作準備,轉移至安全且良好工作條件國家的供應商。

- 從《供應鏈盡職審查法》經驗窺視,CSDDD生效後企業將面臨的挑戰

供應商資訊的紀錄與評估:企業需要收集有關供應商的全面資訊並識別供應鏈中的潛在風險。此處挑戰是確保所有供應商的透明度,供應商經常在不同地區與產業展開業務,並使用多種資料格式。

與各式各樣的供應商合作:由於供應商通常來自於多個工作領域與產業部門,因此與其合作可能很困難,包括語言障礙、文化差異與不同商業慣例都會阻礙合作。

持續監控與調整:風險分析需要對供應鏈進行持續追蹤,且比以往更嚴格的監控要求;此也意味著公司需要不斷調整流程。這是其應對不斷變化的市場條件、新風險或合規要求的唯一方法。

確保供應商執行:公司必須確保其供應商遵守強制性標準。此責任包括提供必要的支持,如培訓與研討會,確保其供應商能夠滿足要求。公司必須認識到自己的責任並嚴格評估其作法。

實施新流程與工具:為改善供應鏈的合規性與風險評估,企業應更新其營運流程並利用數位工具,此外,需要部署合適的軟體工具,並確保不斷優化流程。

對布局歐洲市場的企業初步建議

- 建議企業做好供應鏈風險管理之準備,特別是中小型企業

從德國經驗顯示,即便不在規範內的中小型企業也可能會間接受到影響;未來隨著CSDDD指令轉化為歐洲成員國之國內法律,將會有越來越多的歐洲企業提高對供應鏈資訊透明度的要求,建議出口導向之企業儘早做好準備。

然而,這不僅需要資源,還需要具備一些跨領域之專業知識,無疑對中小型企業帶來額外的負擔。故此,建議公協會或相關政府單位,可儘早協助企業建立供應鏈風險管理知識與能力,爭取更多時間做好準備。

以德國聯邦經濟和出口管制辦公室(《供應鏈盡職審查法》主管單位),設立與《供應鏈盡職審查法》執行相關的指引手冊與輔導團隊,涉及議題包括:風險分析、適當性與有效性、公司投訴流程、供應鏈協作等。其中,也特別針對中小企業可能面臨的實務問題整理成手冊,特別是受規範企業要求配合時,身為中小企業如何應對地準備方向。

- 企業可強化供應鏈風險管理思維,平時須預先做好準備,避免單一事件的局部因應

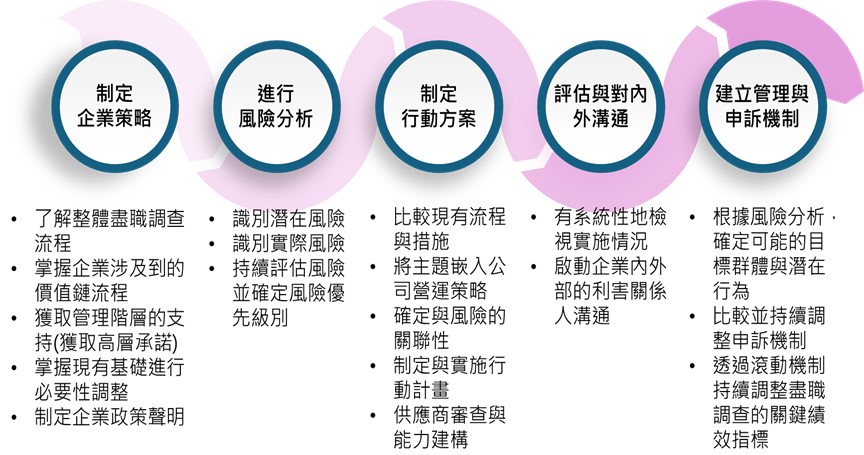

未來不論是企業供應鏈管理或是因應外部國際情勢要求,企業都需要加強提高對供應鏈全貌性之掌握程度,不易因為某個單一事件衝擊做局部性因應,特別是近年國際供應鏈事件越來越頻繁,企業需要更全面性與系統性建立供應鏈風險管理機制。

以CSDDD指令為例,其對於直接或間接供應商合規性要求,可能不僅僅是口頭承諾,未來可能會朝向更精確之管理,明確可能的違規行為。故此,企業必須準確檢查所供應貨物來源、生產方式及對環境與氣候造成的影響。對於從第三世界國家進口的產品,檢查整個供應鏈可能是一個更大的挑戰。為了以合法安全的方式預作準備,企業需要建立系統性的供應鏈盡職調查運行機制,以便在企業營運策略中納入長期性管理機制;其中,也須要善用數位科技以及第三方風險數據,作為獨立評估供應鏈狀況之工具,而不是仰賴供應商自己的報告。